SoykaSoft

Проверка баланса

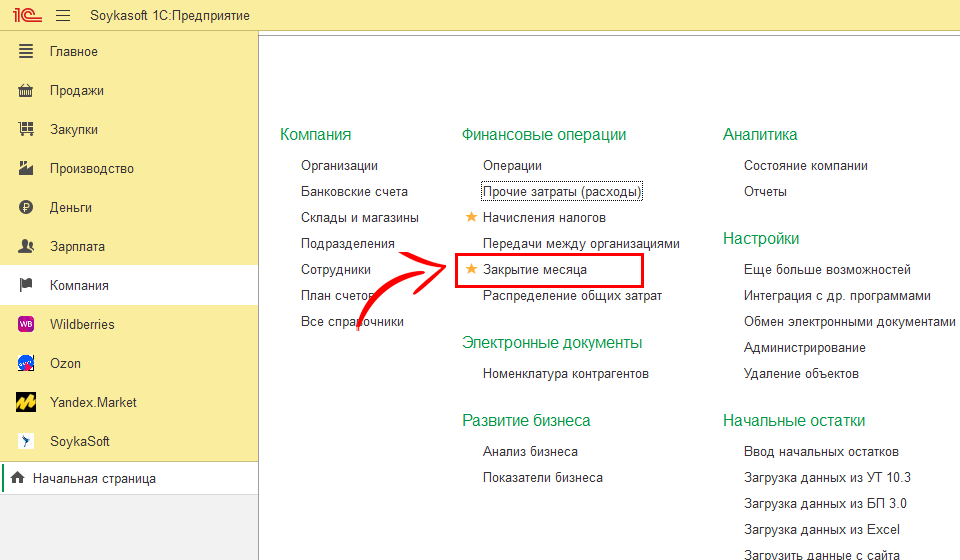

Для этого перейдем на вкладку "Закрытие месяца";

Второй шаг - сверка взаимосвязей отчетов.

Открываем раздел "Компания";

Открываем раздел "Компания";

При нажатии на Выполнить все выделено зеленым;

Отрицательные остатки отсутствуют;

Сейчас необходимо проверить корректность отчетов.

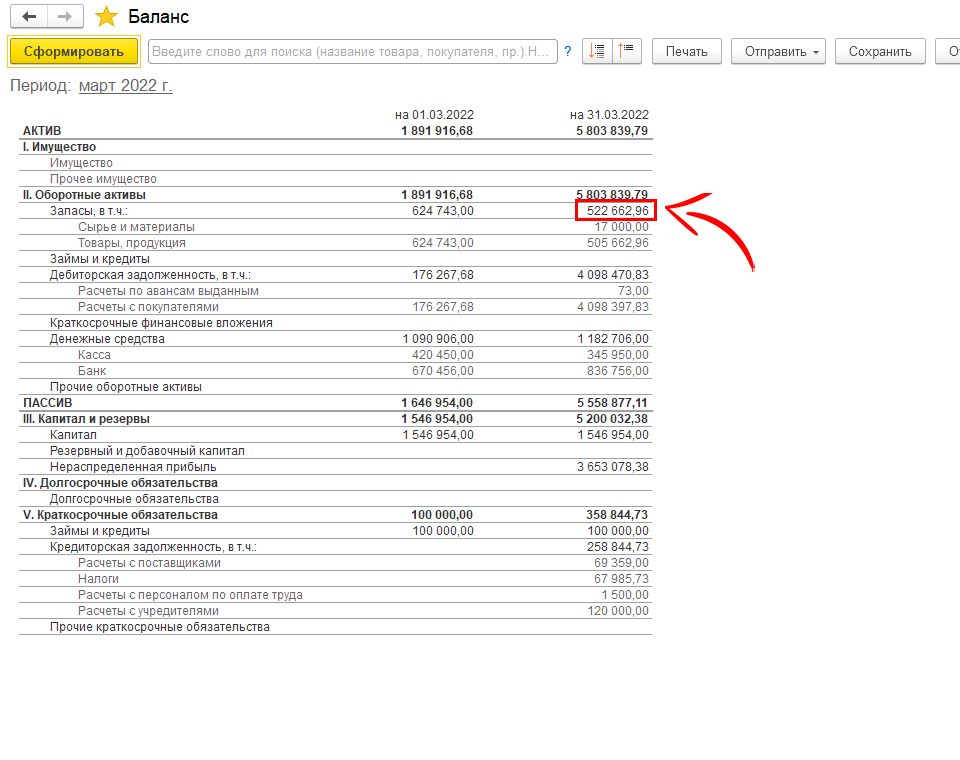

Открываем баланс, формируем за месяц, который мы закрываем;

Открываем баланс, формируем за месяц, который мы закрываем;

Сверяем, что актив равен пассиву. В случаях, если актив не равен пассиву, даже если вы закрыли период и все выделено зеленым, нужно выравнивать баланс;

Такие случае бывают, если вы убирали отрицательные остатки третьим способом через ввод начальных остатков.

Этот вариант применим только для отрицательных остатков на складах маркетплейсов. Если существенные отрицательные остатки, мы предполагаем, что когда мы снимали отрицательные остатки в личном кабинете данные не были до конца синхронизированы.

Таким образом у вас нарушается равенство актива и пассива и это равенство необходимо скорректировать через капитал за первый месяц.

Все остальные месяцы у вас автоматически выравниваются, если закрытие было сделано корректно.

Для этого нужно зайти в раздел "Компания"

Этот вариант применим только для отрицательных остатков на складах маркетплейсов. Если существенные отрицательные остатки, мы предполагаем, что когда мы снимали отрицательные остатки в личном кабинете данные не были до конца синхронизированы.

Таким образом у вас нарушается равенство актива и пассива и это равенство необходимо скорректировать через капитал за первый месяц.

Все остальные месяцы у вас автоматически выравниваются, если закрытие было сделано корректно.

Для этого нужно зайти в раздел "Компания"

"Ввод начальных остатков";

И открыть раздел "Прочие разделы" и уже там подкорректировать уставный капитал;

Как это сделать более подробно рассматривается в отдельном уроке "Выравниваем баланс"

Смотрим, что мы должны сверить дальше - взаимосвязь между отчетом "Баланс" и отчетом "Деньги".

Открываем отчет "Деньги";

Смотрим, что мы должны сверить дальше - взаимосвязь между отчетом "Баланс" и отчетом "Деньги".

Открываем отчет "Деньги";

Формируем за месяц, который мы закрываем;

Проверяем, что денежные средства на начало и на конец месяца в этом отчете равны строке денежные средства на начало и на конец в отчете "Баланс". Суммы у нас равны.

Далее проверяем взаимосвязь баланса и отчета прибыль и убыток.

Формируем за месяц, который мы закрываем;

Формируем за месяц, который мы закрываем;

В балансе есть строка "Нераспределенная прибыль" она показывает то, сколько мы заработали за месяц с учетом дивидендов. Для этого мы копируем данные по нераспределенной прибыли в сумме 3 653 078,38 руб.;

Копируем данные чистой прибыли из "Отчета о прибылях и убытках" в сумме 3 658 078,38 руб.;

И копируем данные по начисленным дивидендам в отчете "Прочие затраты (расход)" в сумме 5 000 руб.;

Проверяем, что сумма, которая у нас получится равна сумме нераспределенной прибыли на конец месяца. Для получения данной суммы нужно взять нераспределенную прибыль на начало периода сложить с чистой прибылью на конец периода и вычесть дивиденды. Проверяем равенство, суммы действительно равны, взаимосвязь не нарушена;

0 руб. + 3 658 078,38 руб. - 5 000 руб. = 3 653 078,38 руб.

Следующий этап - мы проверяем каждую строку баланса с расшифровками.

Расшифровок у нас нет, только по разделу "Капитал и резервы". По всем остальным разделам у нас есть расшифровки, давайте рассмотрим, например, товары и продукция.

Для этого открываем отчет "Запасы" и формируем его за месяц, который мы закрываем;

Мы видим сумму в количественном и стоимостном учете. Проверяем, что сумма равна с балансом;

0 руб. + 3 658 078,38 руб. - 5 000 руб. = 3 653 078,38 руб.

Следующий этап - мы проверяем каждую строку баланса с расшифровками.

Расшифровок у нас нет, только по разделу "Капитал и резервы". По всем остальным разделам у нас есть расшифровки, давайте рассмотрим, например, товары и продукция.

Для этого открываем отчет "Запасы" и формируем его за месяц, который мы закрываем;

Мы видим сумму в количественном и стоимостном учете. Проверяем, что сумма равна с балансом;

Также проверяем по каждой строке - кредиторскую и дебиторскую задолженность с поставщиками и покупателями;

По аналогии необходимо проверить "Займы и кредиты", "Налоги" и "Расчеты с персоналом".

Если суммы у нас будут не равны, то допущена ошибка в первичных документах.

Если суммы у нас будут не равны, то допущена ошибка в первичных документах.

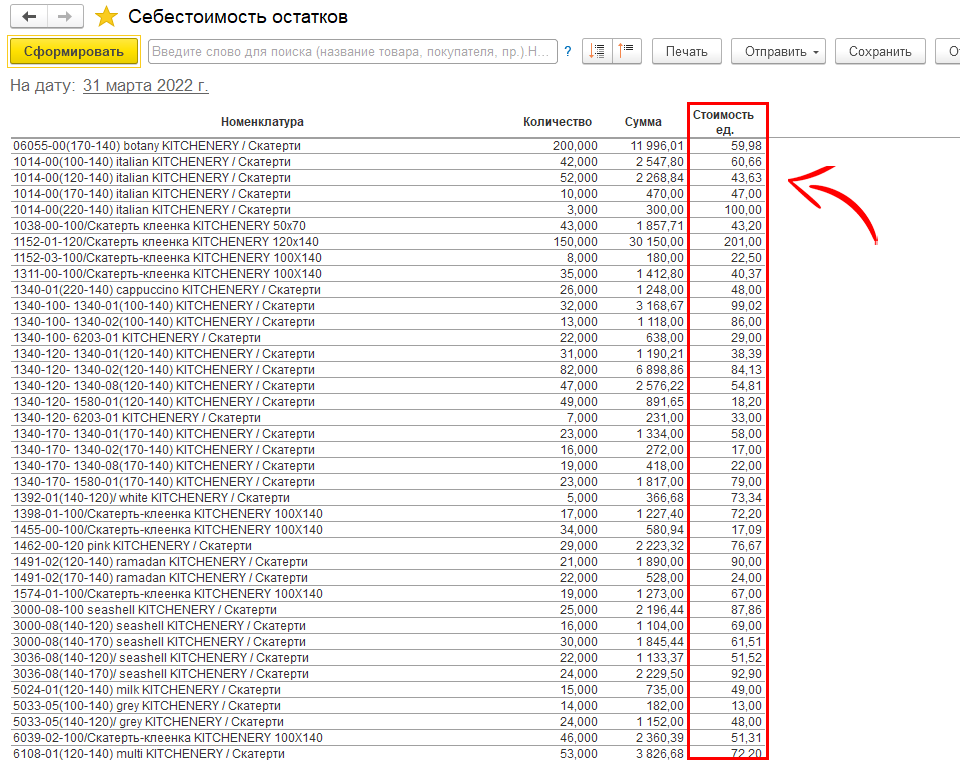

Третий шаг - необходимо проверить, что нет аномальной себестоимость на единицу, то есть слишком маленькой или слишком большой.

- Для этого используем отчет, который у нас есть в избранных "Себестоимость остатков";

- В 4 столбце мы видим себестоимость за ед. если себестоимость в пределах нормы, то есть период закрыт правильно, мы можем пользоваться отчетами.

Видео-курс

Остались вопросы?

Свяжитесь с нашей поддержкой и мы ответим на все ваши вопросы

Заявка на индивидуальное внедрение

После оставления заявки с вами свяжется менеджер