SoykaSoft

Выравнивание баланса

Обращаем ваше внимание, что мы делаем это только 1 раз в первом месяце управленческого учета и только после внесения всех данных по вводу начальных остатков, занесения всех первичных документов и закрытия периода. В следующем месяце баланс выравнивать не нужно.

Обновляем баланс и видим, что сейчас у нас активы равны пассивам, потому что мы выровняли баланс за счет капитала.

Нажимаем "Провести и закрыть";

Мы видим, что актив не равен пассиву, хотя мы все вели, сделали закрытие.

Почему так происходит - мы делали ввод начальных остатков по имуществу, запасам, займам, дебиторской, кредиторской задолженности, денежных средствам, источникам финансирования, таких как кредиты и займы, расчеты по оплате труда, но источники финансирования не равны активам. Нераспределенная прибыль у нас получилась за время деятельности компании, начиная с ввода начальных остатков, который был.

И нам нужно выровнять баланс. Мы это делаем в конец месяца один раз, в следующие месяцы нам это делать не нужно, так как баланс уже будет выровненным.

Как мы видим, суммы не идут и мы будет корректировать за счет уставного капитала.

Из активов вычитываем все суммы источников финансирования - это нераспределенная прибыль, которая накопилась за месяц, займы и кредиты, а также долгосрочные и краткосрочные обязательства.

5 801 561,73 - 5 563 797,31 = 237 764,42

Открываем раздел "Компания";

Почему так происходит - мы делали ввод начальных остатков по имуществу, запасам, займам, дебиторской, кредиторской задолженности, денежных средствам, источникам финансирования, таких как кредиты и займы, расчеты по оплате труда, но источники финансирования не равны активам. Нераспределенная прибыль у нас получилась за время деятельности компании, начиная с ввода начальных остатков, который был.

И нам нужно выровнять баланс. Мы это делаем в конец месяца один раз, в следующие месяцы нам это делать не нужно, так как баланс уже будет выровненным.

Как мы видим, суммы не идут и мы будет корректировать за счет уставного капитала.

Из активов вычитываем все суммы источников финансирования - это нераспределенная прибыль, которая накопилась за месяц, займы и кредиты, а также долгосрочные и краткосрочные обязательства.

5 801 561,73 - 5 563 797,31 = 237 764,42

Открываем раздел "Компания";

Разберем выравнивание баланса через ввод начальных остатков после первого месяца ведения управленческого учета.

Во-первых, мы занесли ввод начальных остатков по всем разделам.

Во-вторых мы занесли всю первичную документацию и сделали закрытие периода.

У нас получился следующий баланс.

Во-первых, мы занесли ввод начальных остатков по всем разделам.

Во-вторых мы занесли всю первичную документацию и сделали закрытие периода.

У нас получился следующий баланс.

Переходим в "Ввод начальных остатков";

Открываем "Прочие разделы";

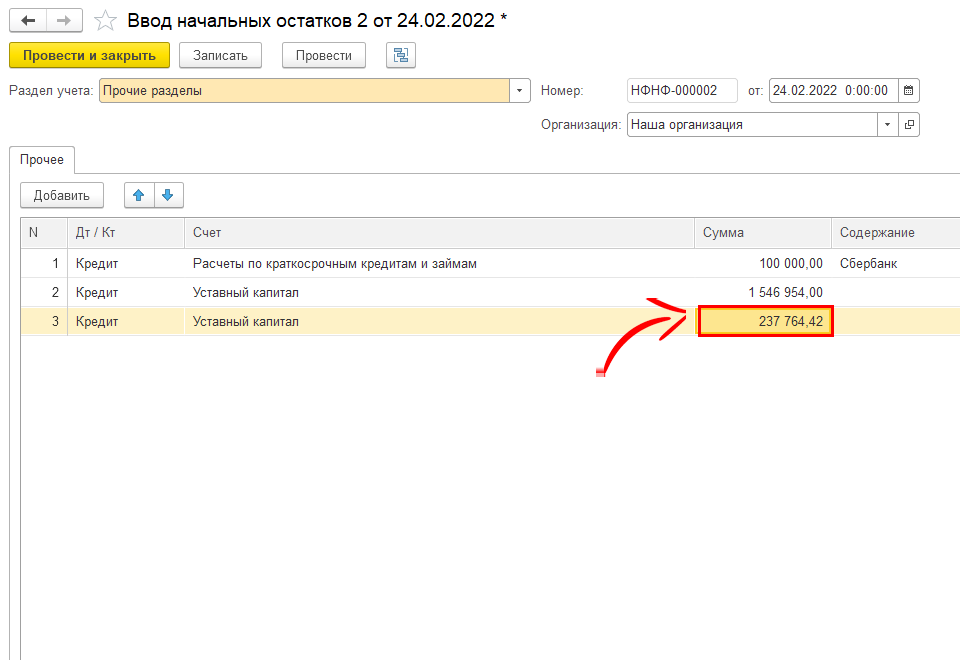

Нажимаем "Добавить";

Выбираем "Кредит";

Выбираем "Уставный капитал";

Вы можете выбрать, либо как уставный капитал, чтобы при анализе понимать, что нераспределенная прибыль или убыток - деятельность компании за период, с момента начала ведения управленческого учета. Если же вам удобнее выбрать нераспределенную прибыль и определить разницу в данную строку, то это тоже приемлемо.

Вставляем полученную сумму, в нашем случае 237 764,42 руб.;

Вставляем полученную сумму, в нашем случае 237 764,42 руб.;

Остались вопросы?

Свяжитесь с нашей поддержкой и мы ответим на все ваши вопросы

Заявка на индивидуальное внедрение

После оставления заявки с вами свяжется менеджер