Разберем закрытие месяца. Это очень важный шаг в учете, так как именно после закрытия месяца мы можем полагаться на базовые отчеты для анализа эффективности деятельности компании, а именно такие отчеты как Баланс, отчет о финансовых результатов, отчеты движения денежных средств и вспомогательные отчеты для анализа эффективности, такие как маржинальность, объем выкупов, уровень возвратов.

При закрытии вы должны представить себя в роли аудитора и ваша цель посмотреть на картину со стороны и постараться найти все существенные ошибки, и соответственно, исправить их.

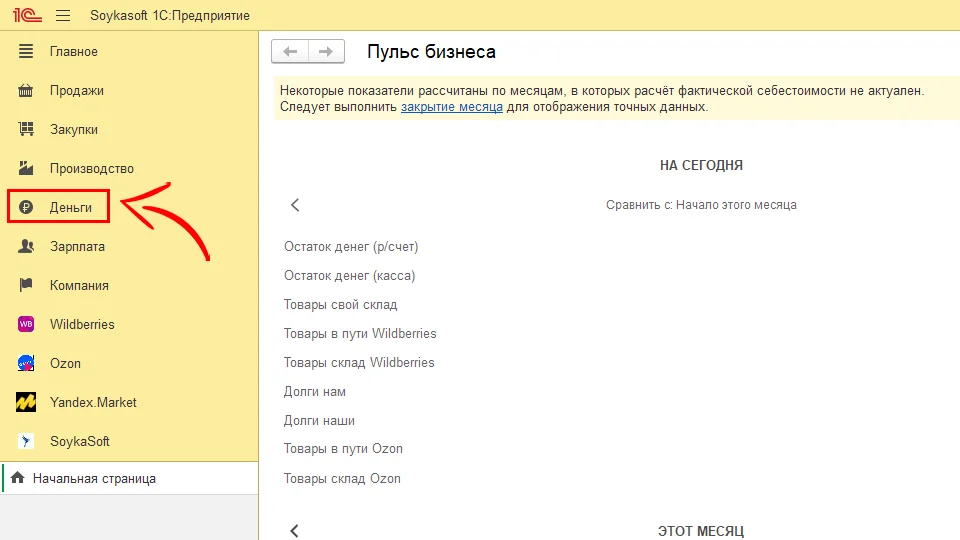

Первый шаг – начнем с первого шага. Для этого открываем базу и начинаем проверять основные документы:

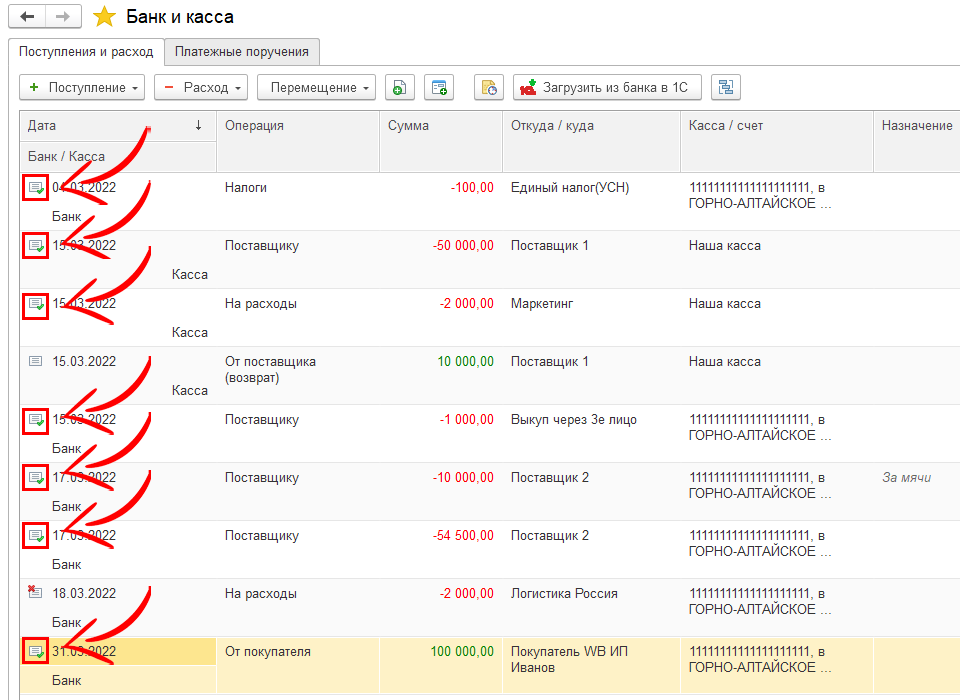

Переходим в раздел “Деньги”;

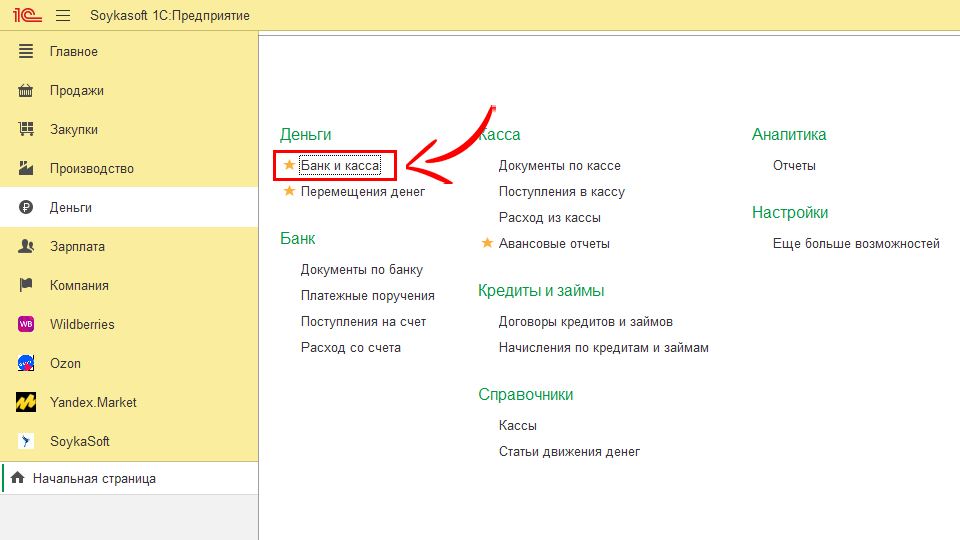

Открываем “Банк и касса”;

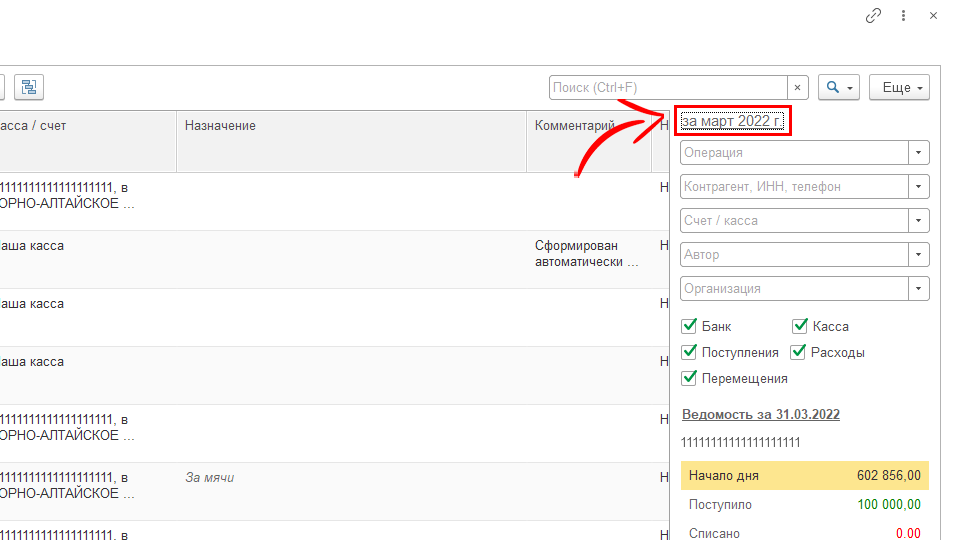

Указываем период – месяц, который необходимо закрыть. В нашем случае, это март.

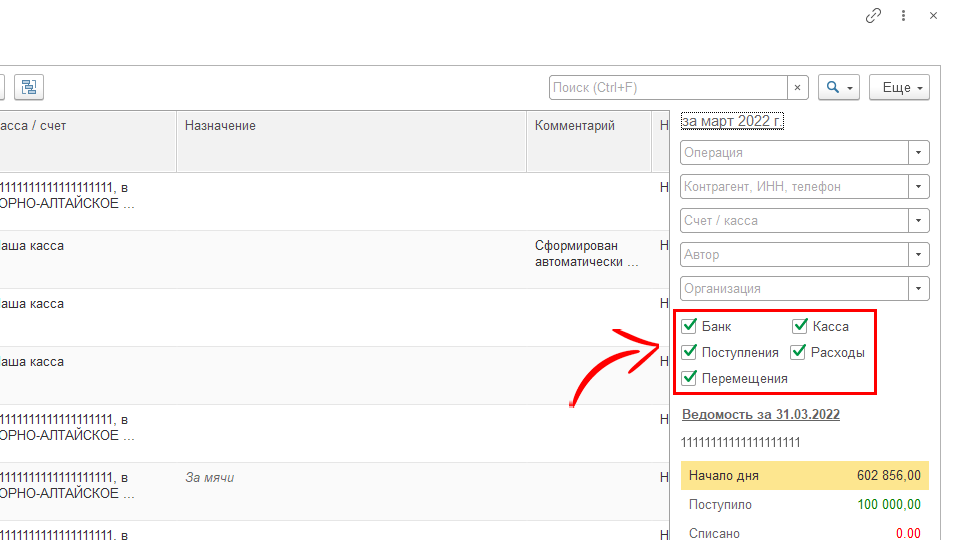

В фильтрах везде оставляете галочки – банк касса, поступление, расход и перемещение;

Проверяем, что все документы с зеленой галочкой. За исключением тех документов, которые были сформированы программой автоматически документом Ввод начальных остатков, т.к. это задвоит данные;

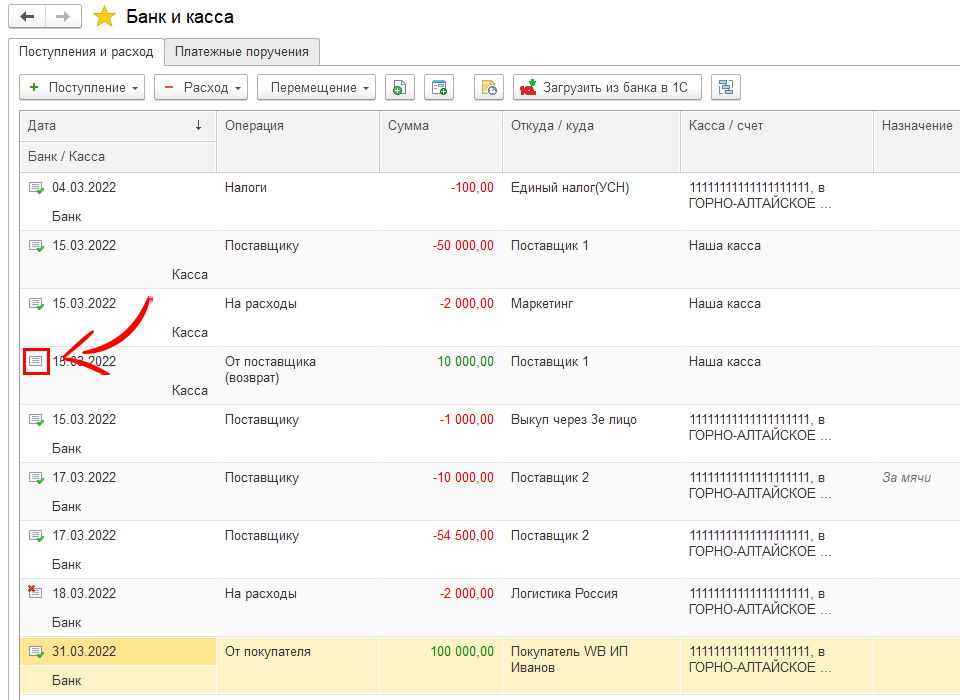

Если есть документы, помеченные на удаление, удалим их позже;

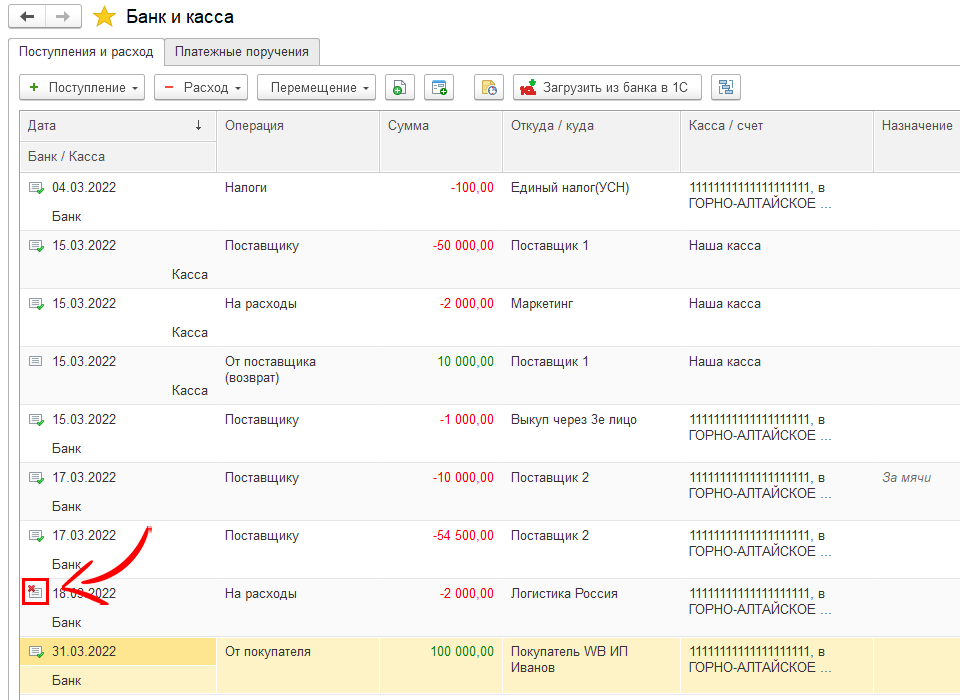

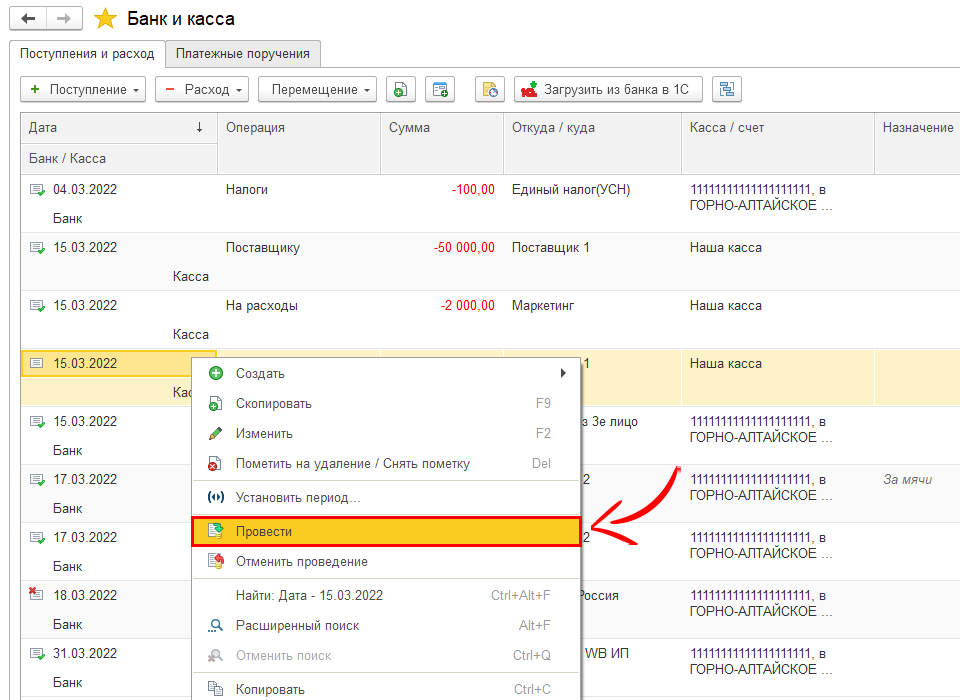

Также видим, что есть не проведенный документ. Этот документ не влияет на итоговые отчеты, но он присутствует в качестве шаблона, это происходит из-за того, что возможно вы просто забыли провести документ после занесения, например, из-за того, что данные неокончательные;

Если этот документ неактуальный – его необходимо пометить на удаление нажатием правой кнопкой мыши;

Если этот документ нужен – необходимо его провести;

Это необходимо сделать по Приходным накладным, по документам Перемещения запасов и по документам Самовыкупов.

То есть, в каждом большом разделе, где вся первичная документация заносится вручную, необходимо ставить фильтр по месяцу, который необходимо закрыть и проверить на наличие непроведенных документов.

Видеокурс

Второй шаг – удалить документы с пометкой на удаление.

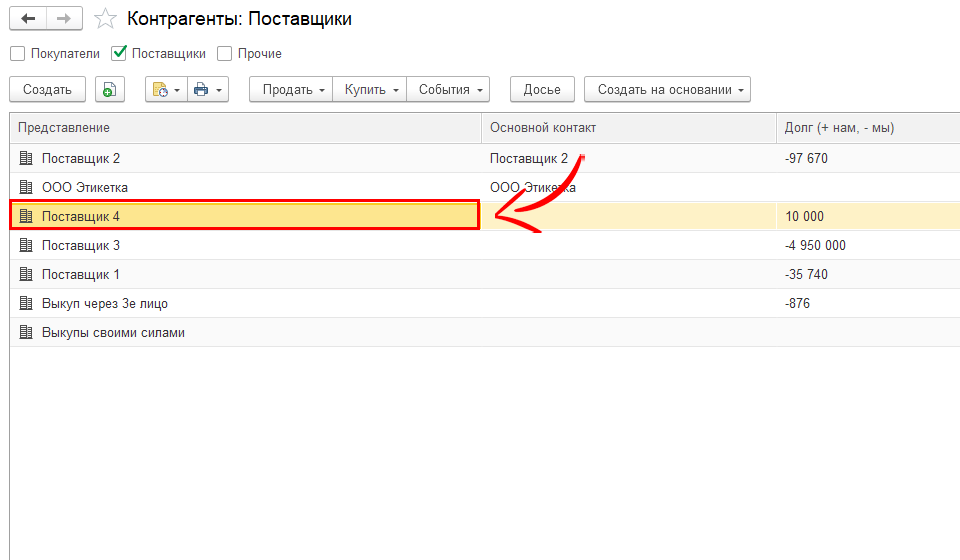

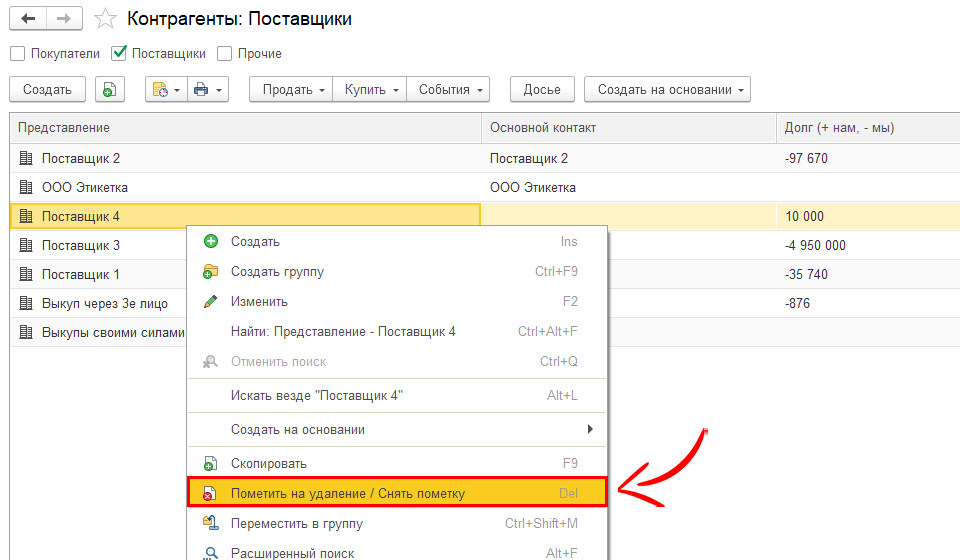

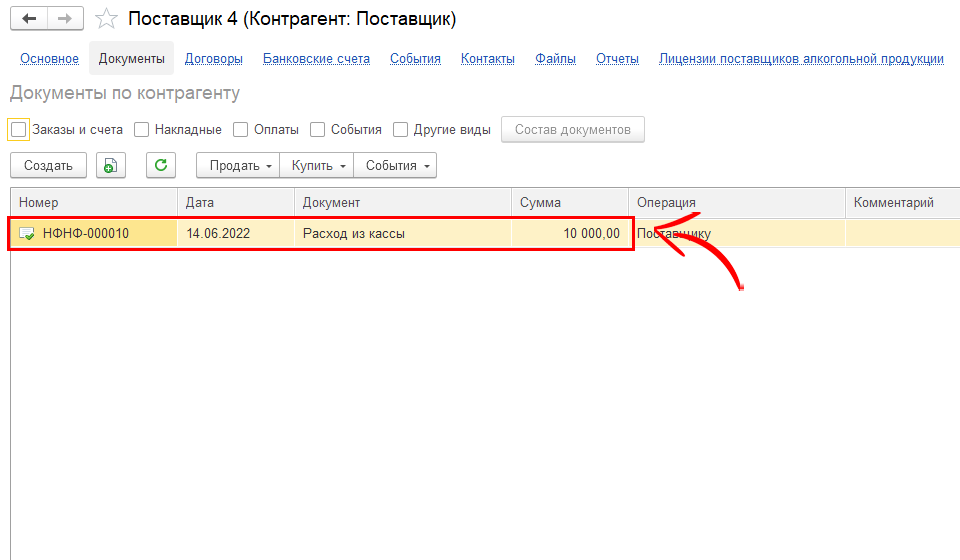

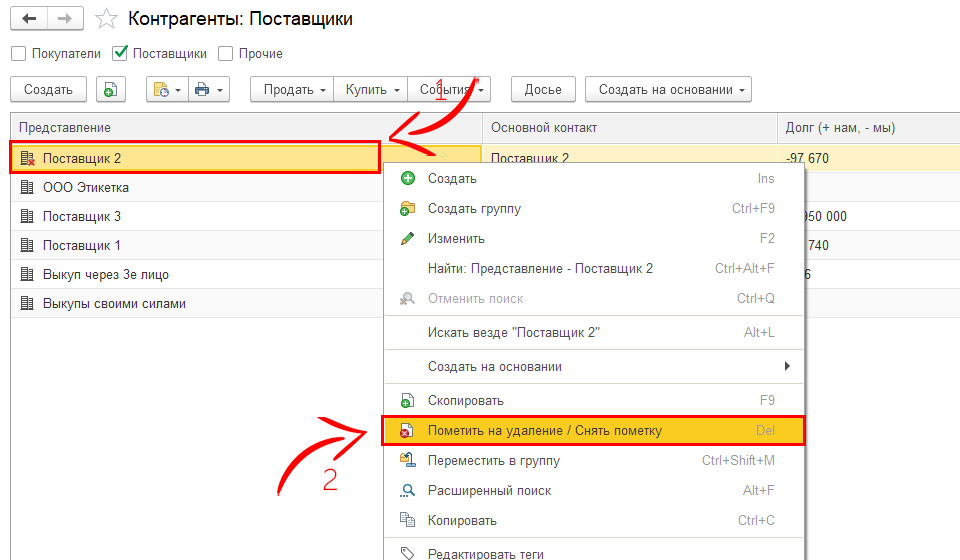

Например, у нас есть поставщики и нам нужно удалить поставщика №4.

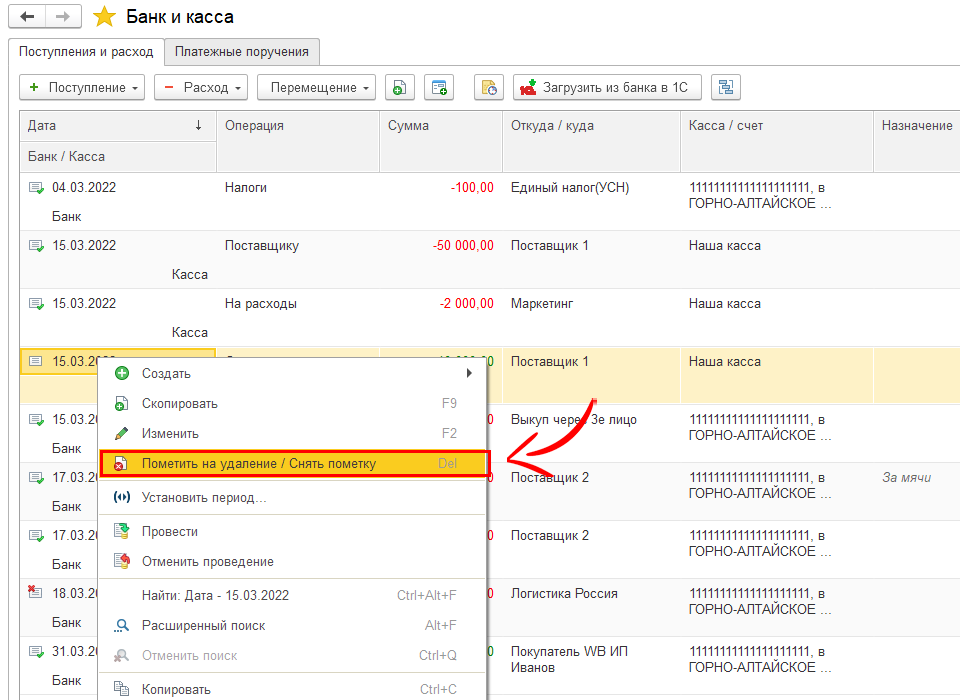

Для этого нажимаем правой кнопкой на поставщика и выбираем “Пометить на удаление”;

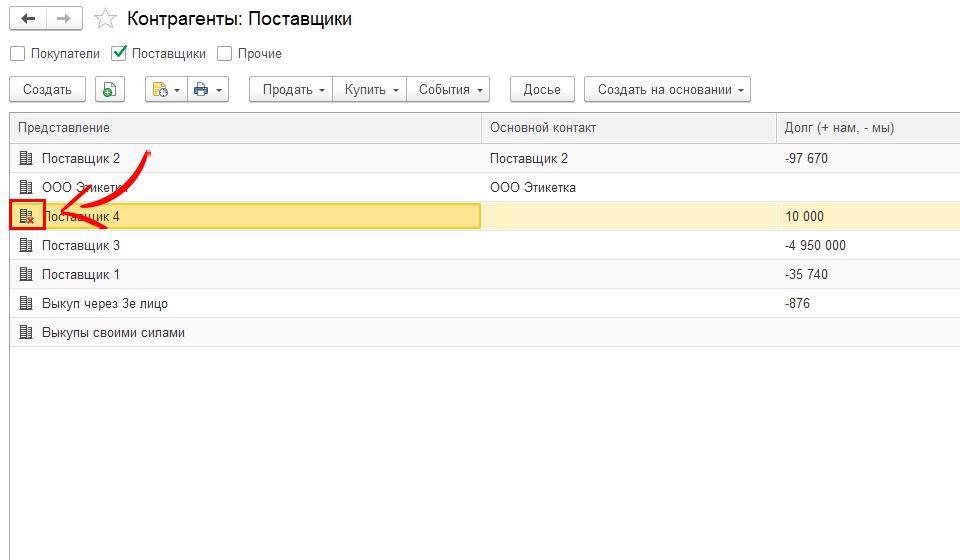

Рядом с поставщиком появился красный крестик, но полностью из системы он не удалился;

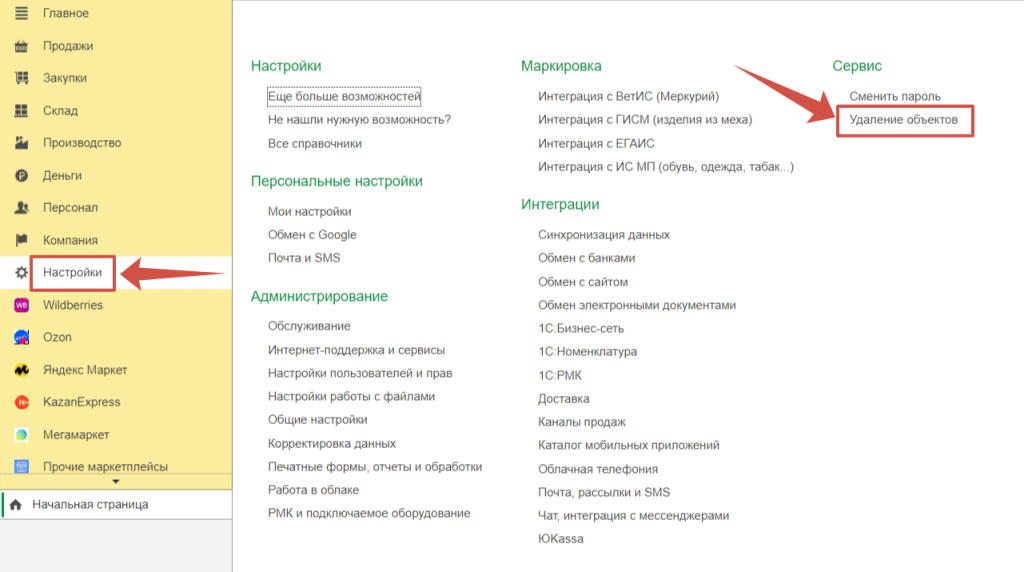

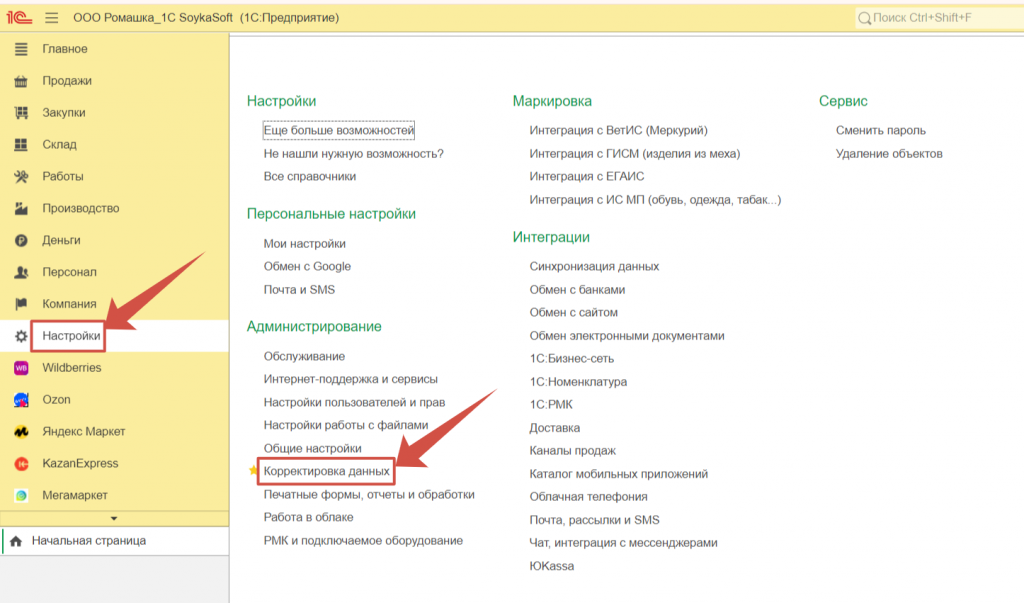

Для удаления полностью переходим в раздел “Настройки”;

Открываем “Удаление объектов”;

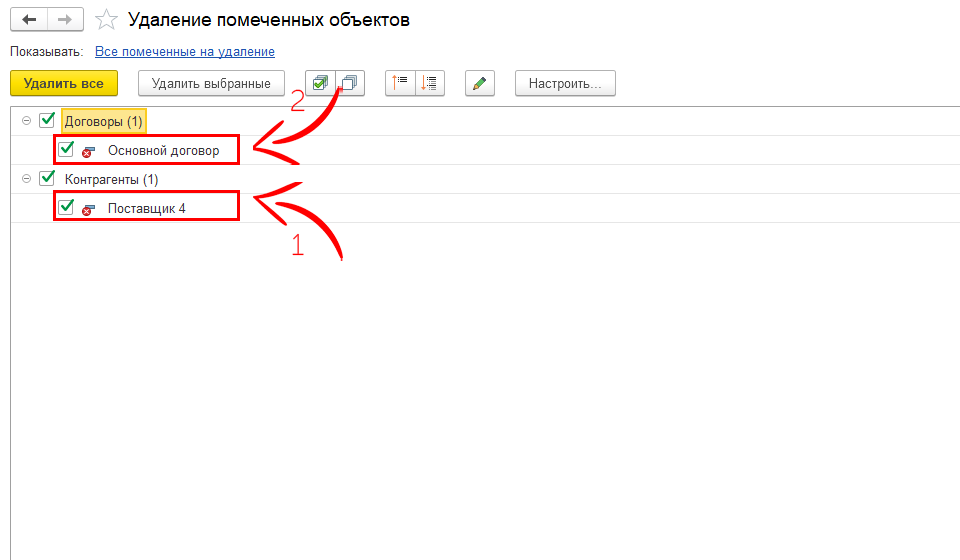

Видим, что наш контрагент и его договор автоматически пометились на удаление;

Нажимаем “Удалить выбранные”.

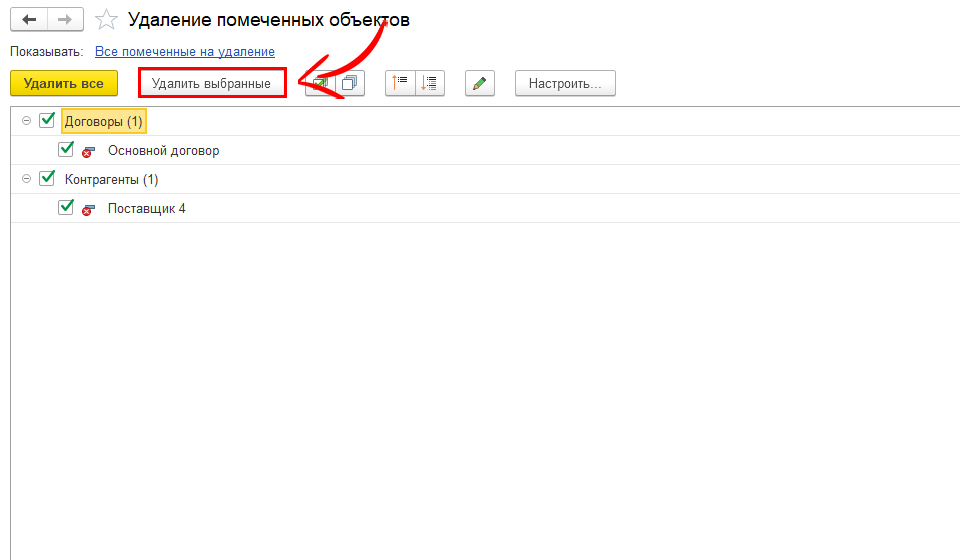

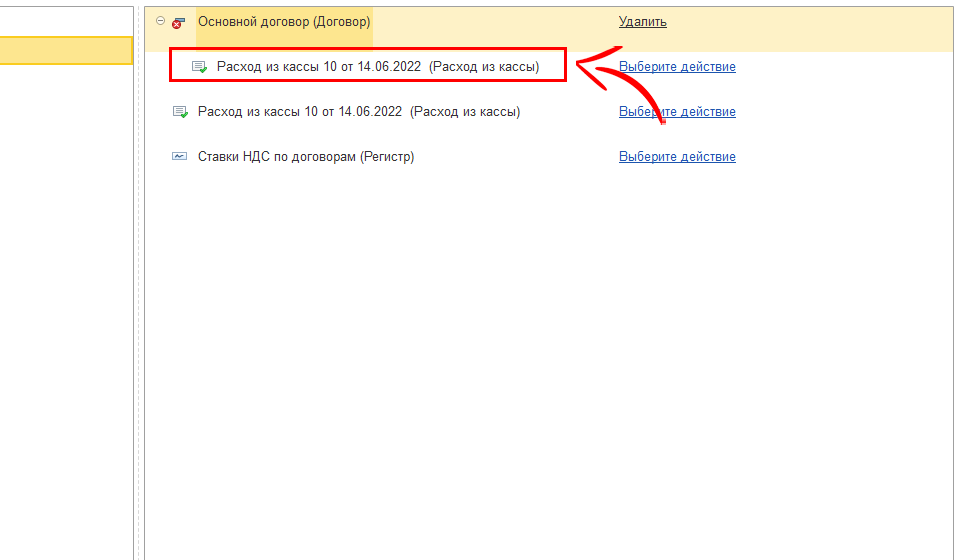

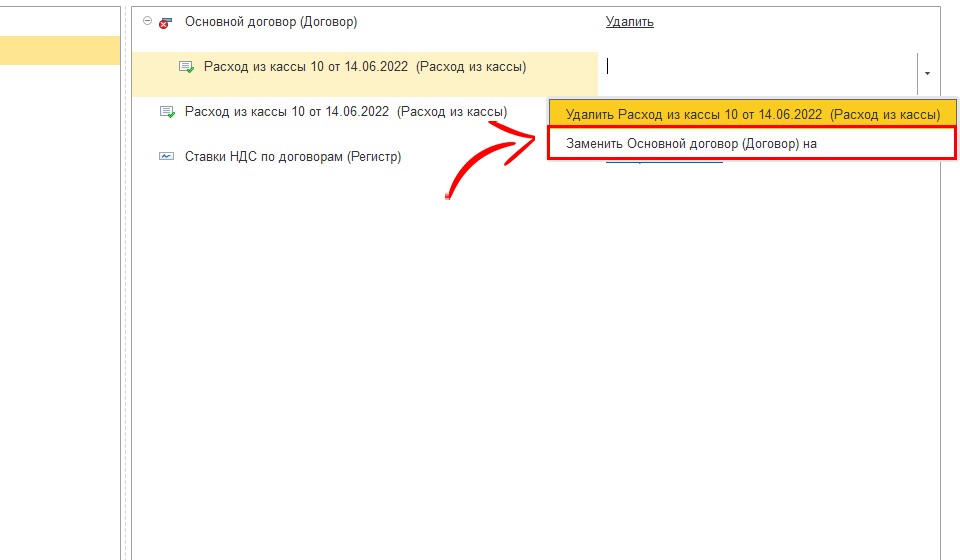

Система не дает нам удалить данного поставщика, так как он участвует в документе “Расход из кассы”. В таком случае у нас есть 2 выбора.

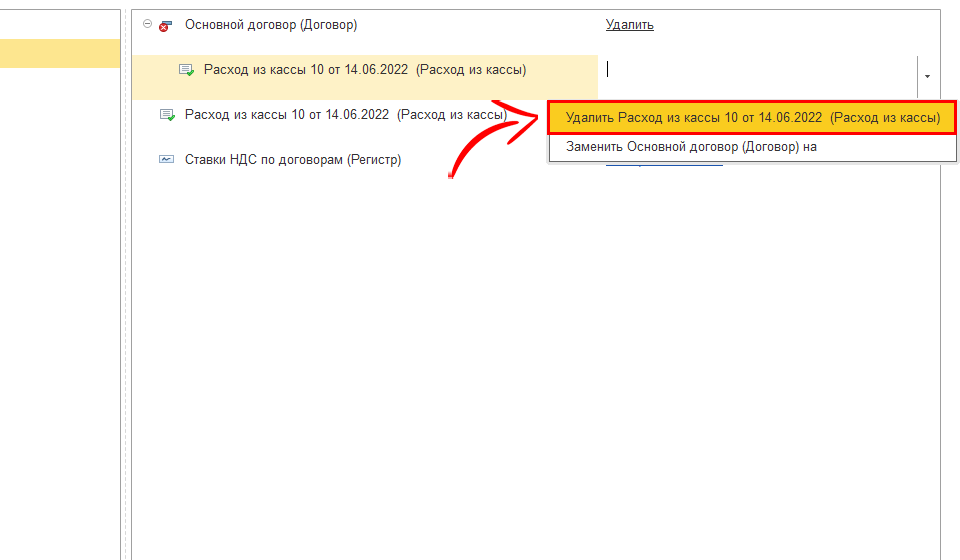

1. Либо удаляем этот документ;

2. Либо заменяем его;

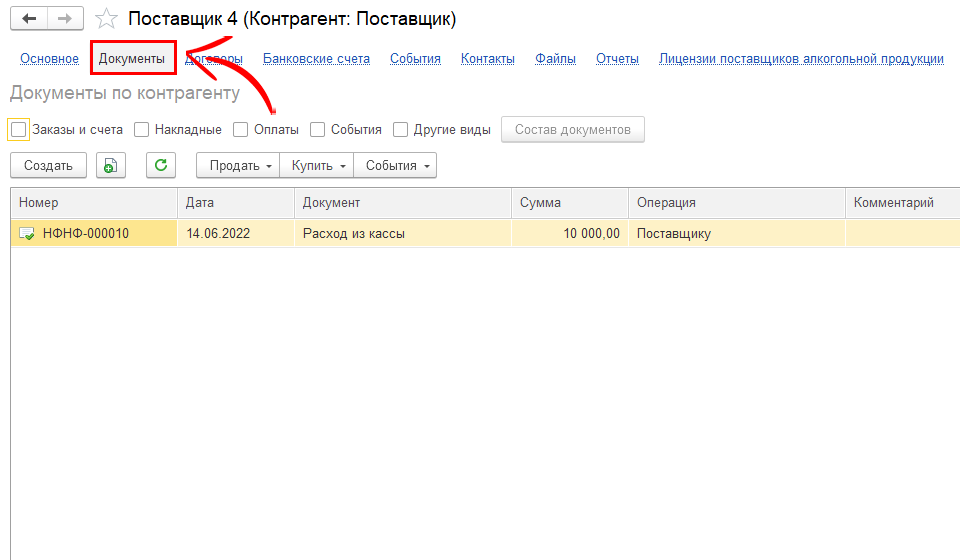

Также, какие документы задействованы, вы можете увидеть, если провалитесь в поставщика двойным кликом в разделе “Документы”;

Тут мы видим расход из кассы из-за которого мы не можем удалить данного контрагента;

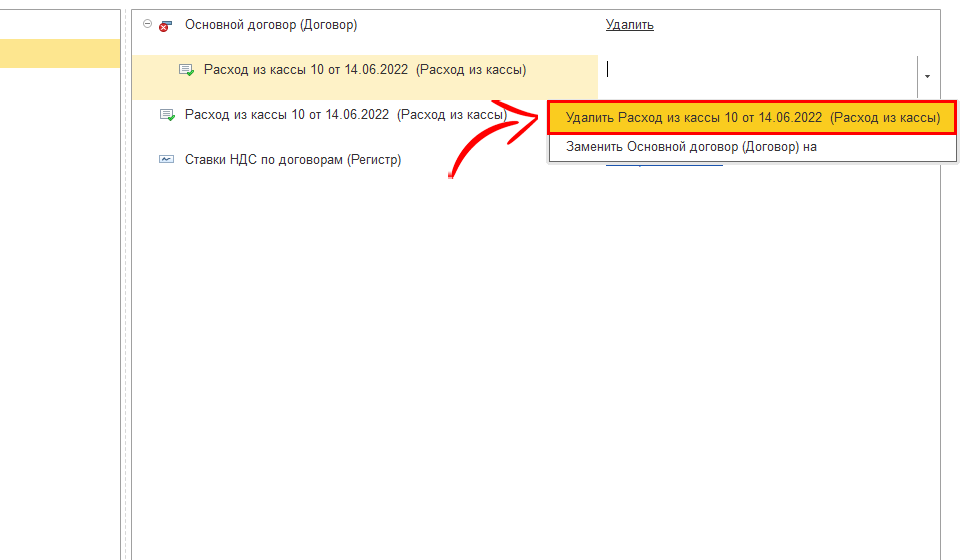

Например, выберем удалить полностью расход из кассы;

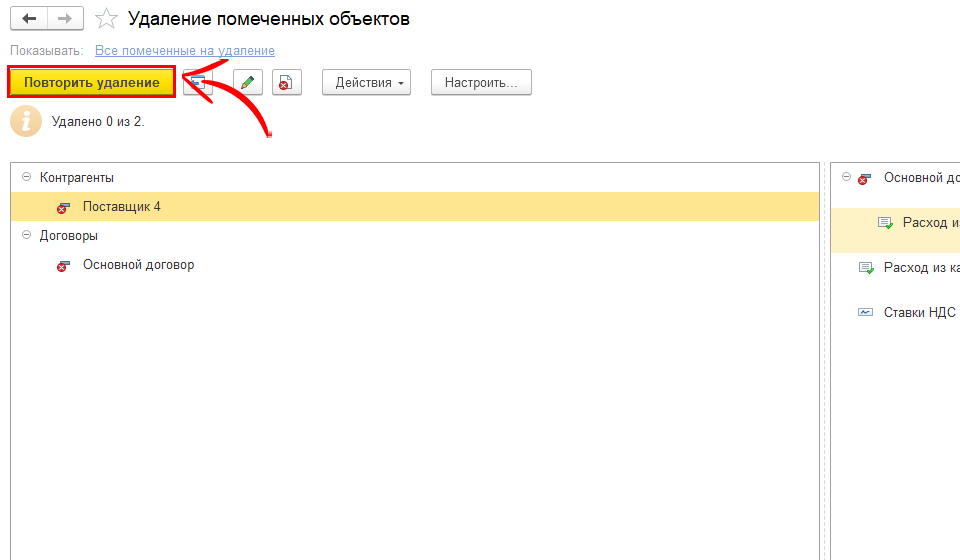

Нажимаем “Повторить удаление”;

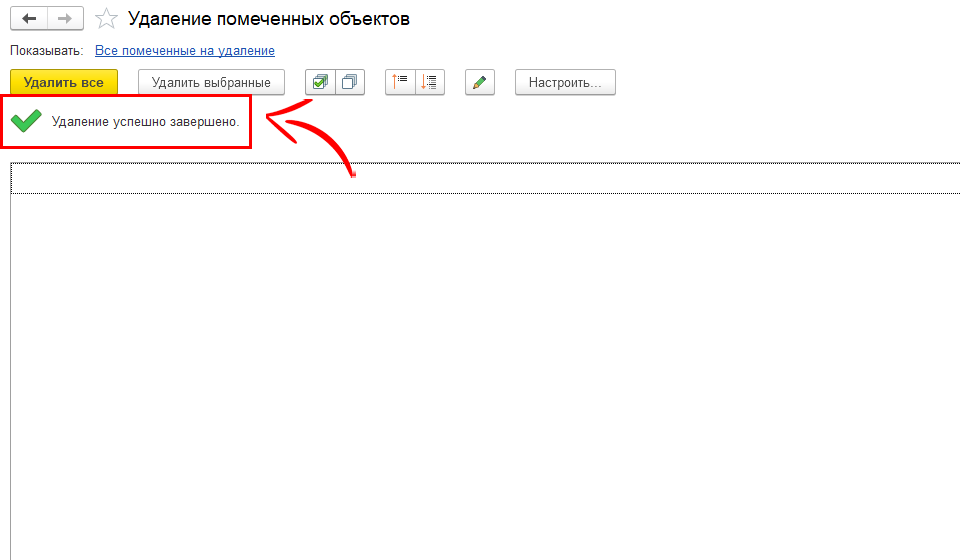

Удаление успешно завершено. Поставщик полностью исчез из 1С и восстановить его нельзя.

Если вы пометили на удаление, например, поставщика 3, которого вам не нужно удалять, то этот крестик можно снять.

Для этого нажимаем правой кнопкой мыши и выбираем “Снять пометку”.

Видеокурс

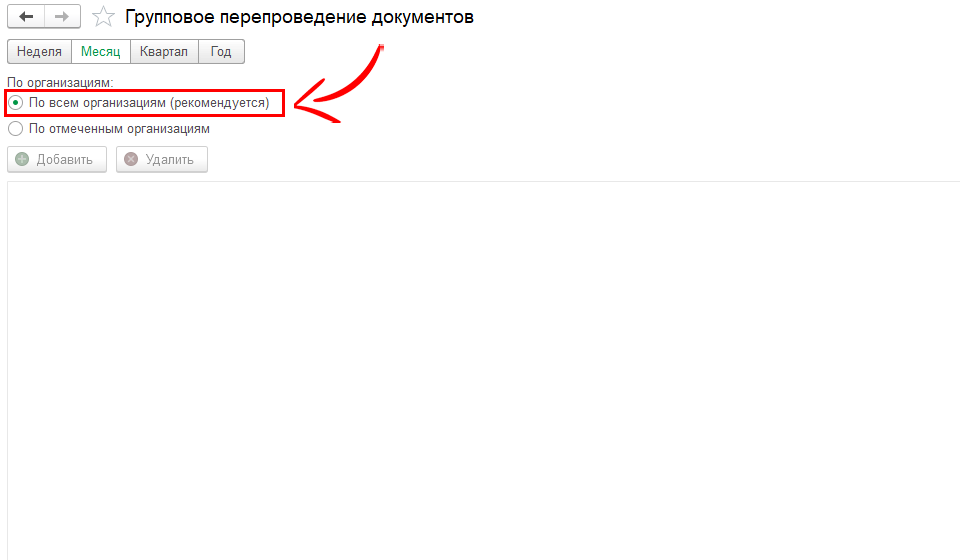

Третий Шаг – перепроведение всех документов.

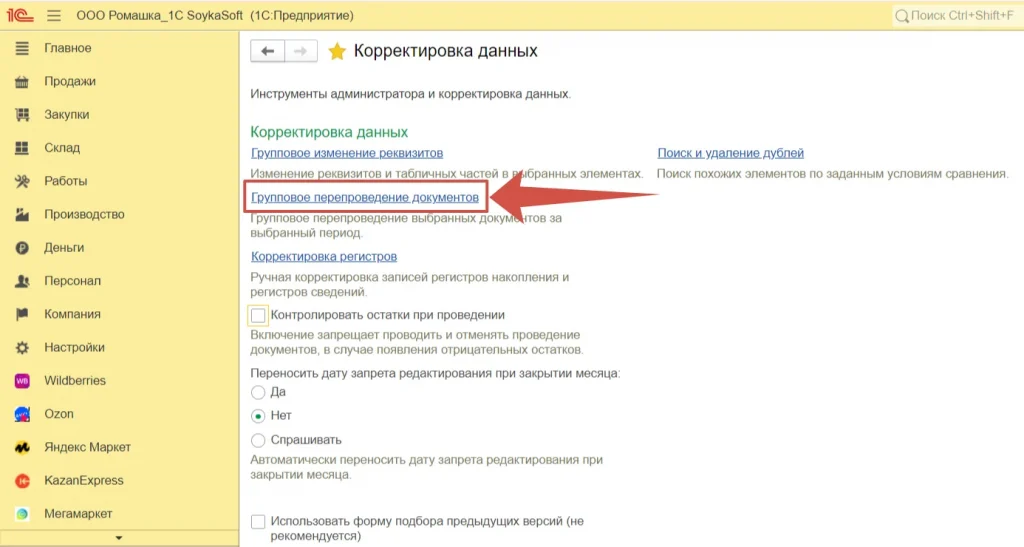

Для того, чтобы провести перепроведение документов необходимо перейти в раздел “Настройки” >> Корректировка данных;

Групповое перепроведение документов;

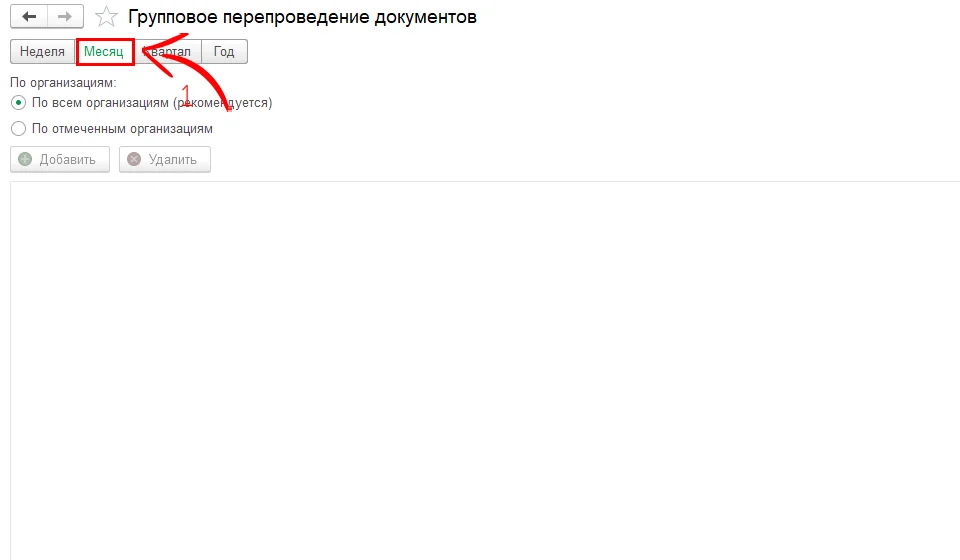

Выбираем месяц, который мы хотим закрыть, в нашем случае это март 2022;

Указываем “По всем организациям”;

Нажимаем “Выполнить”;

Программа будет грузить и перепроводить документы.

Это нужно потому что документы могут быть занесены непоследовательно. Например, вы занесли сначала оплату от поставщика 5 числа, а потом вам дали данные, что товар был принят и вы занесли приходную накладную от поставщика 3 числа.

То есть последовательность была нарушена и могут быть проблемы с взаимозачетами.

Для этого нам надо перепровести документы, то есть провести последовательно, начиная с 1 числа, заканчивая последним днем месяца.

Ждем, когда документы перепроведутся и в конце у вас должно выйти сообщение, что все прошло успешно.

На этом 1 шаг закрытия закончен.

Видеокурс

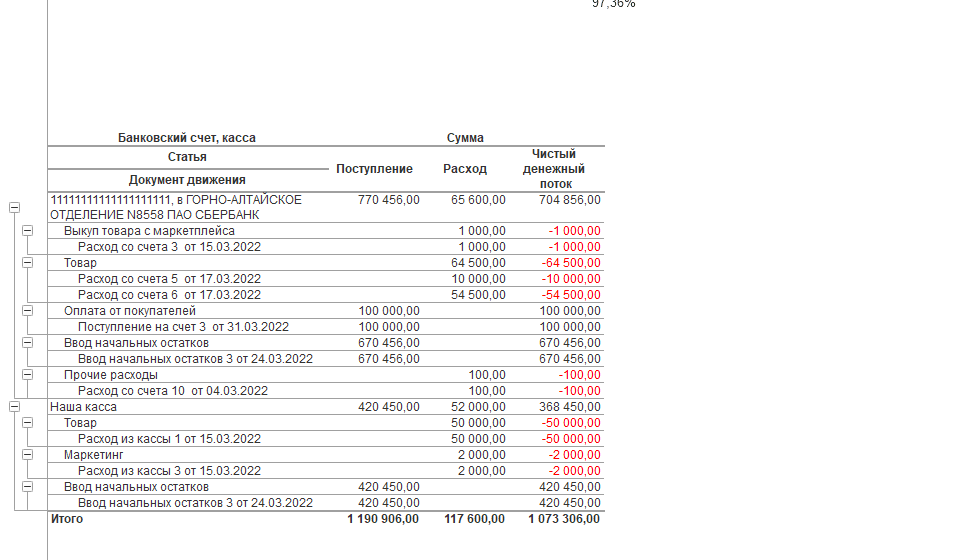

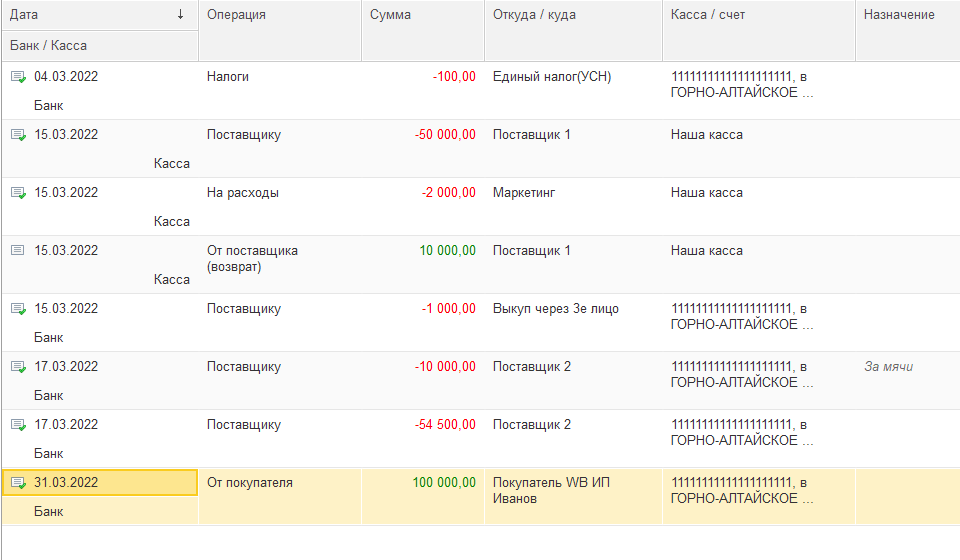

Разберем второй этап закрытия – “Проверка операций по деньгам”.

Первый шаг – в начале нам нужно быть уверенными, что мы действительно занесли все операции по деньгам, то есть весь приход, весь расход и внутренние перемещения между расчетными счетами, между кассами и между кассой и расчетным счетом.

Необходимо сравнить данные с расчетным счетом и информацией по расходам из кассы.

Это можно сделать, посмотрев отчет “Движение денег по статьям”, либо в разделе “Банк и касса”.

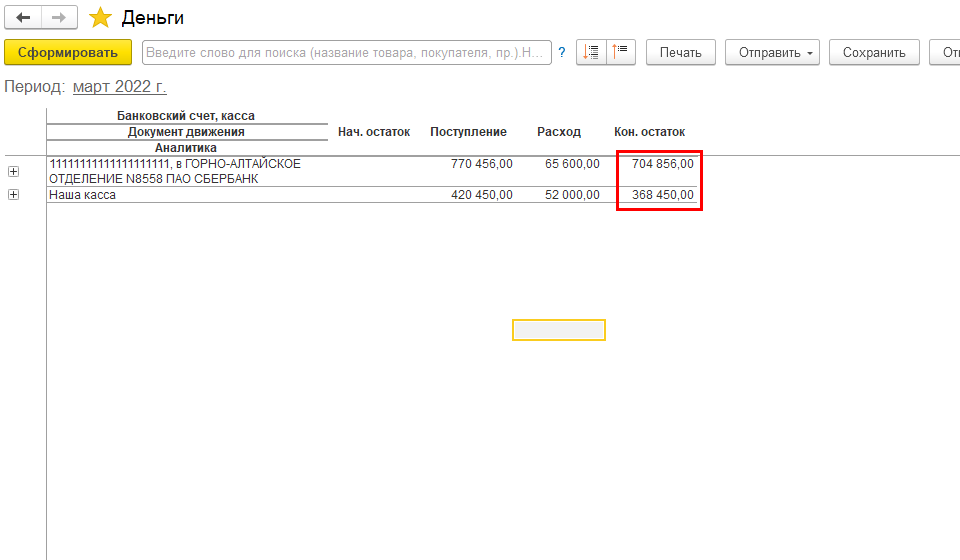

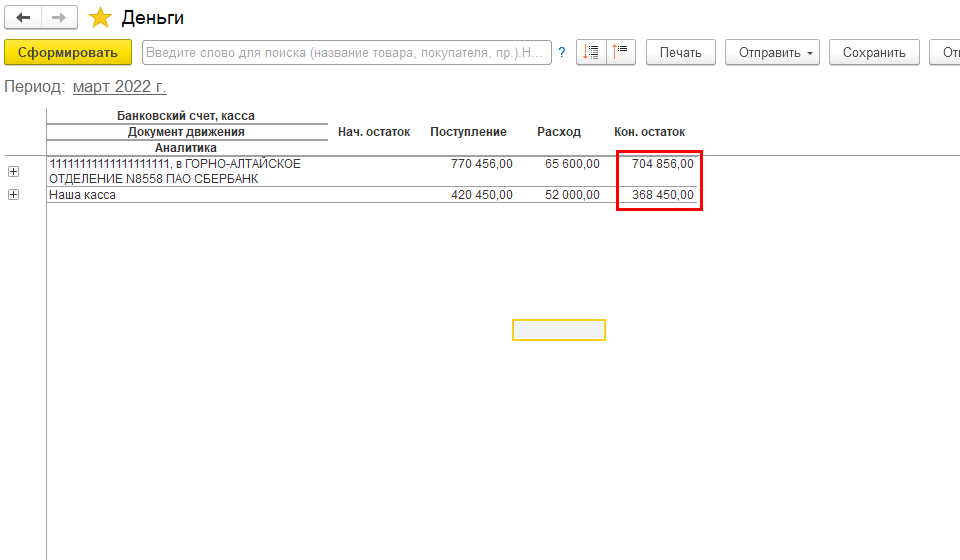

Второй шаг – проверить, что остатки в 1С соответствуют по факту либо на текущий момент, либо на конец месяца, который мы закрываем.

Остатки можем посмотреть по отчету “Деньги”.

Третий шаг – проверить, что на конец месяца и в идеале внутри месяца у нас нет отрицательных остатков по расчетному счету и кассе.

Для этого открываем отчет “Деньги”.

Видеокурс

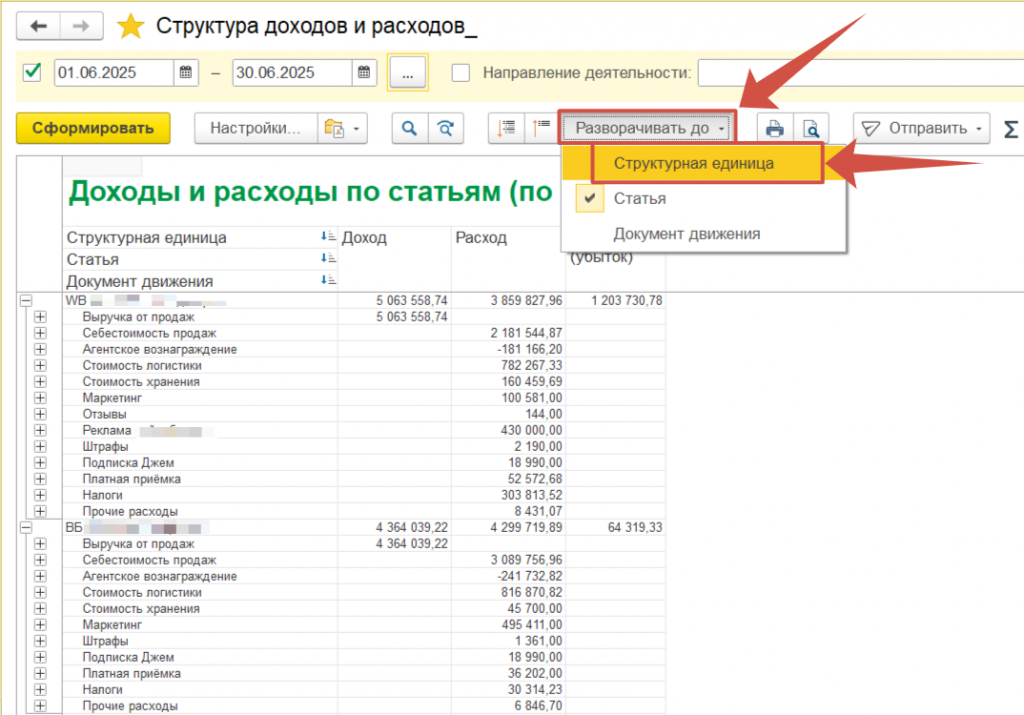

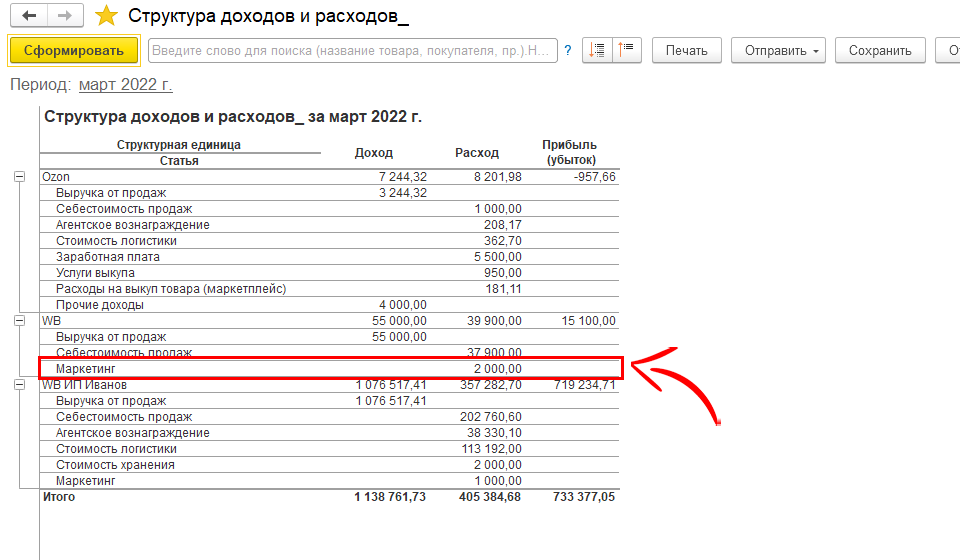

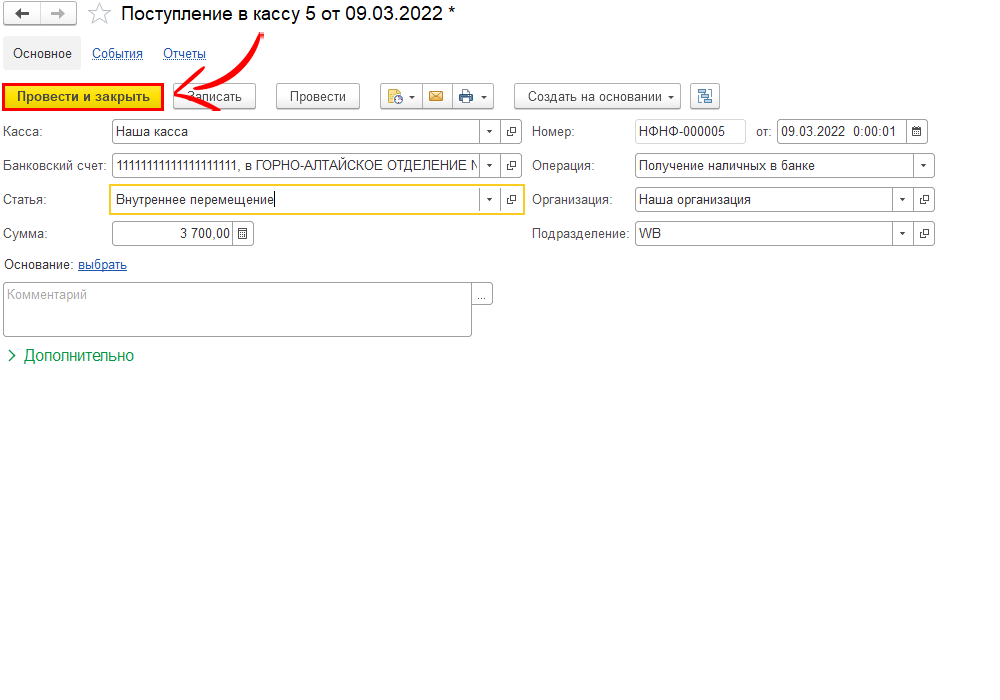

Четвертый шаг – проверяем, что у каждой операции по деньгам указано структурное подразделение, если личных кабинетов несколько и указано направление деятельности, если мы ведем учет по направлениям деятельности.

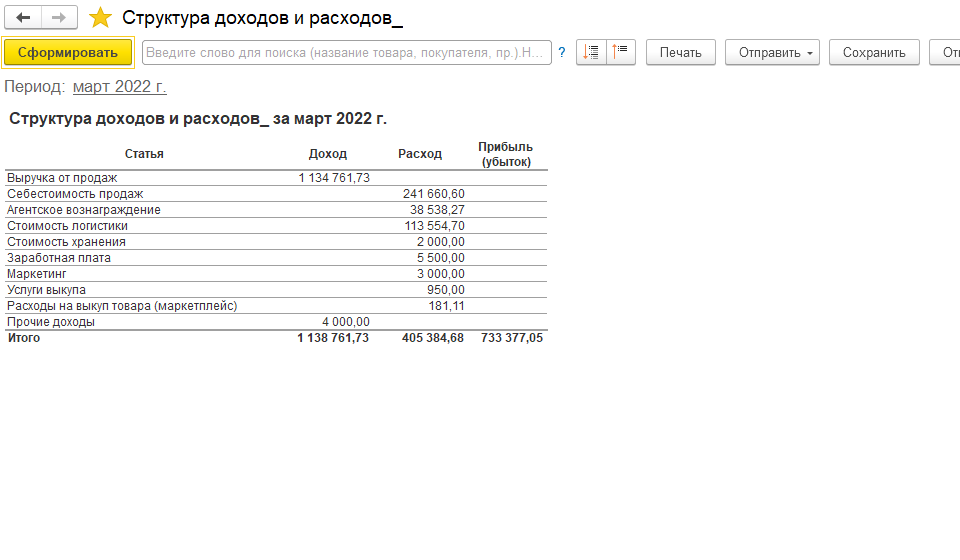

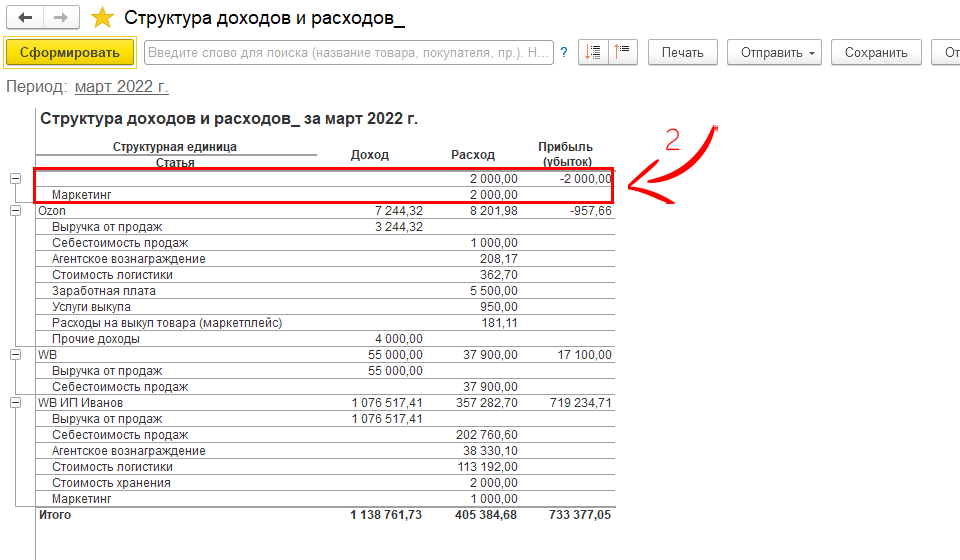

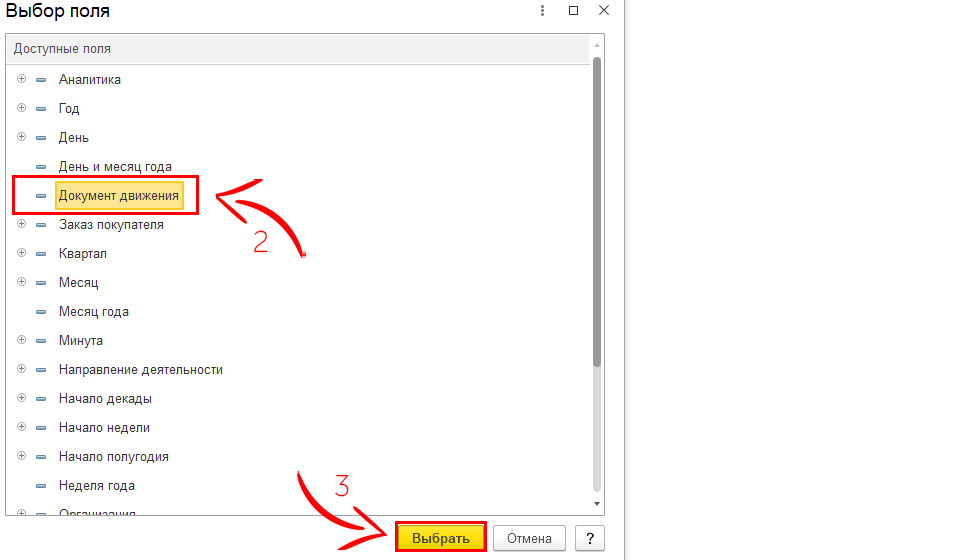

Открываем отчет “Структура доходов и расходов”.

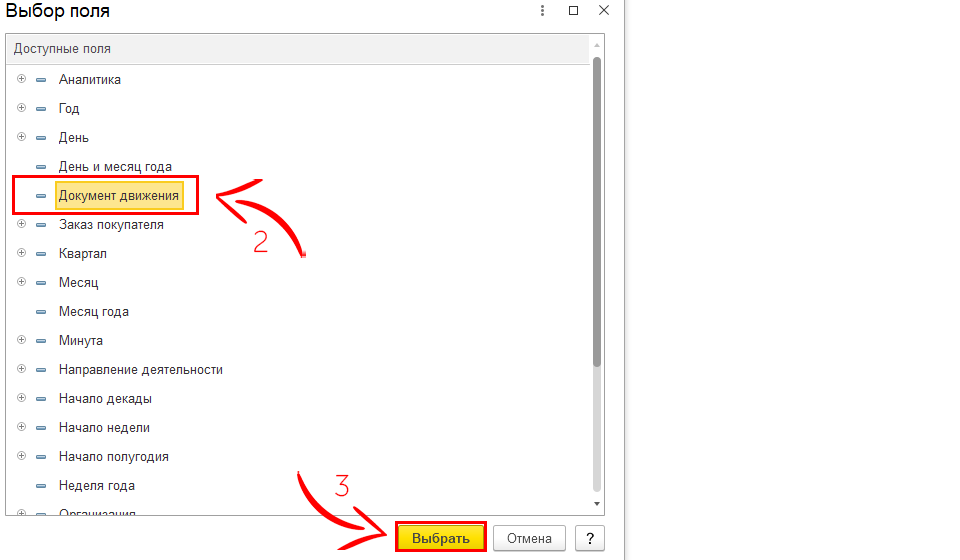

Сворачиваем все до структурного подразделения и видим, что имеется сумма без указания подразделения;

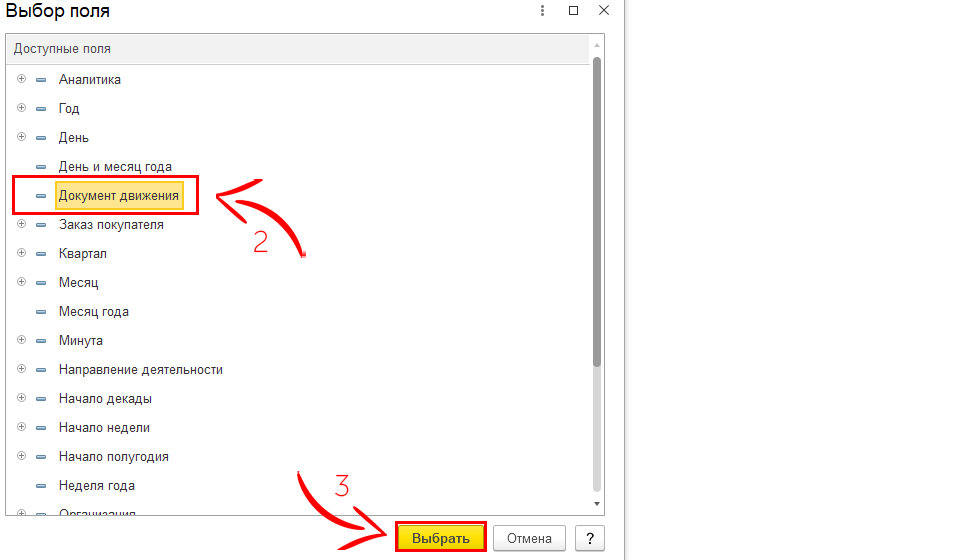

Открываем “Документ движения”, для этого двойным кликом нажимаем по сумме расхода;

Нажимаем двойным кликом по наименованию документа:

Как мы видим, подразделение действительно не указано;

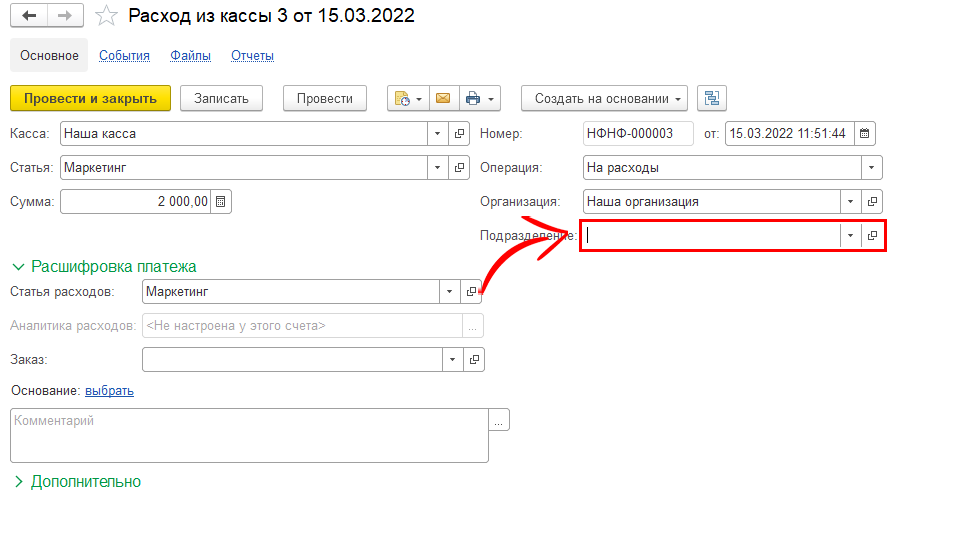

Указываем его;

Нажимаем “Провести и закрыть”;

Сформируем отчет “Структура доходов и расходов” повторно и видим, расход без подразделения пропал.

Пятый шаг – Направление деятельности проверяется аналогичным образом.

Видеокурс

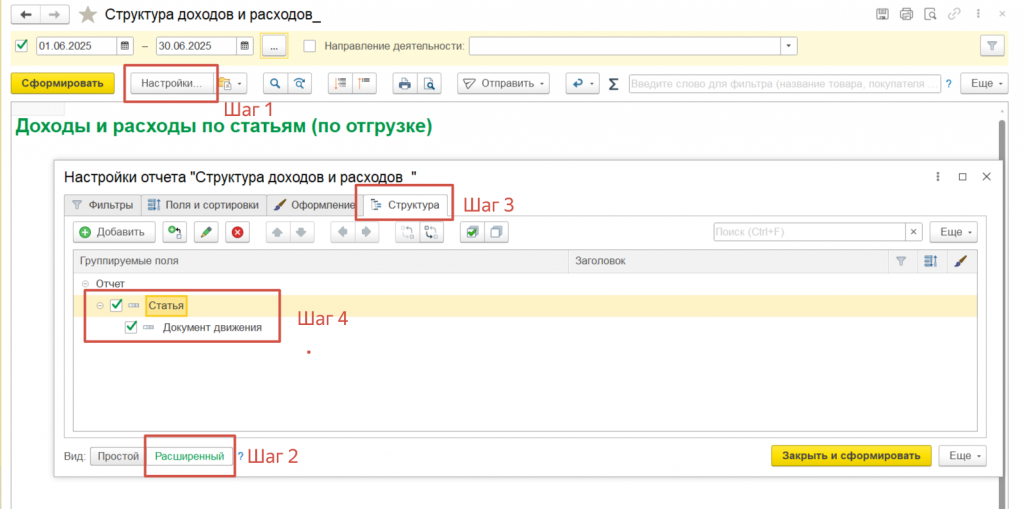

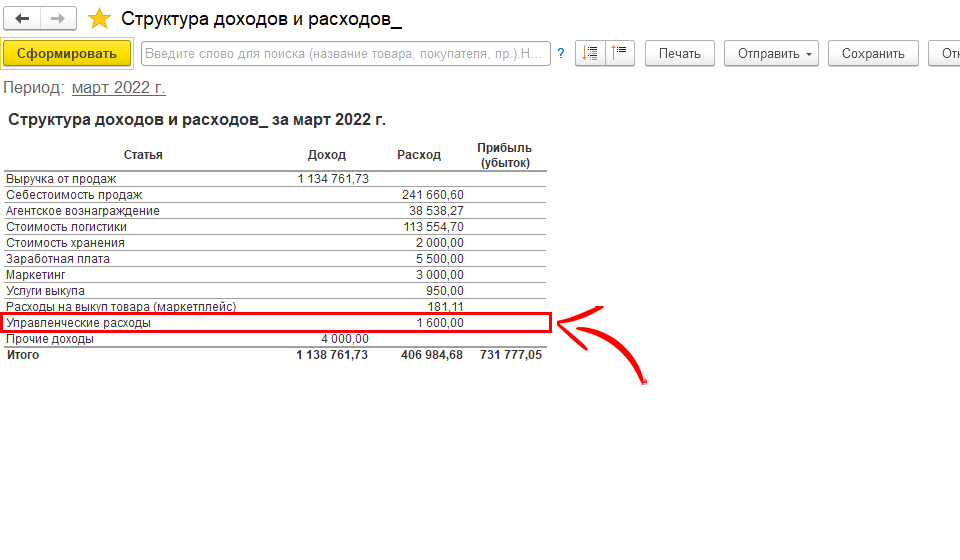

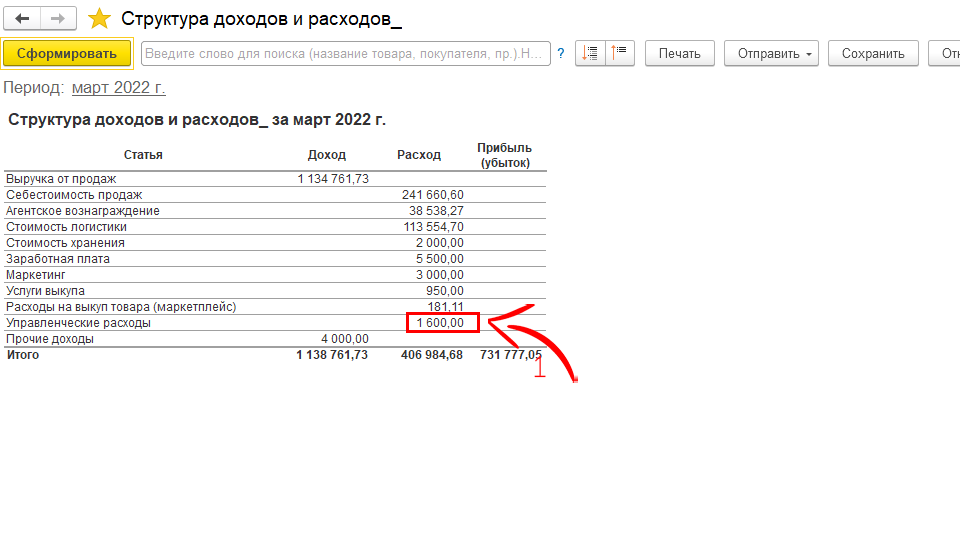

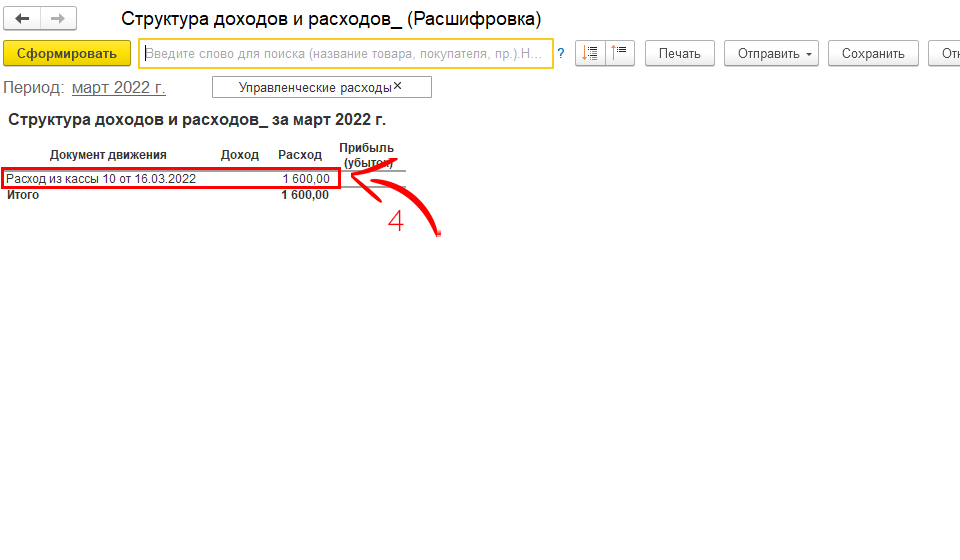

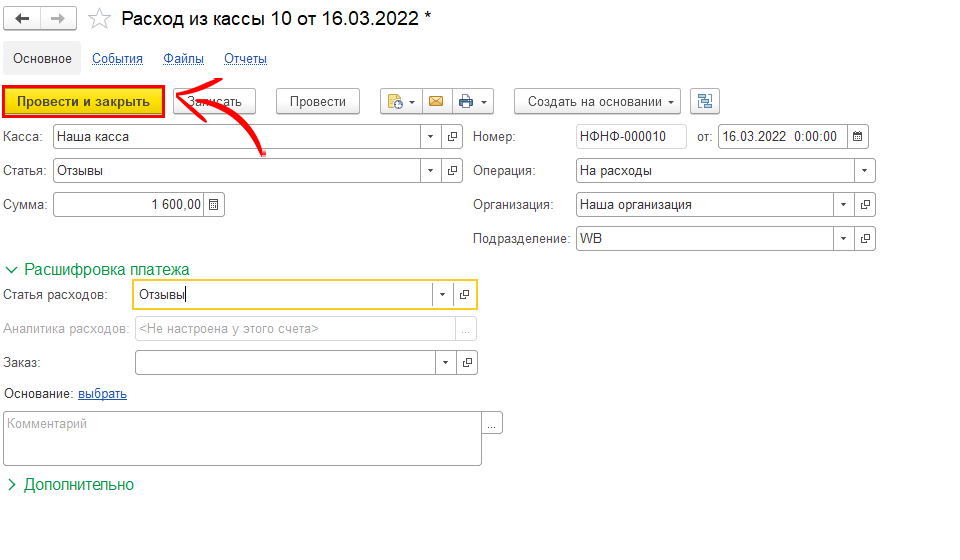

Шестой шаг – проверить, что у нас отсутствуют строки, где указано “Управленческие расходы”.

Для этого формируем отчет “Структура дохода и расхода” без указания структурного подразделения;

Ищем строку “Управленческие расходы”. Если они есть, необходимо их изменить на субсчета коммерческих расходов, которые сразу списываем на финансовый результат;

Двойным кликом проваливаемся в данную цифру и смотрим из чего она состоит;

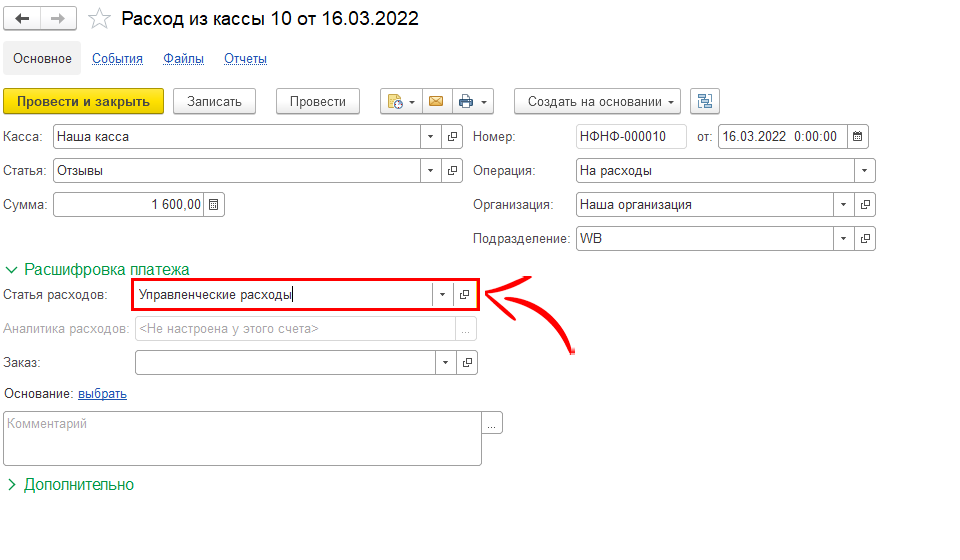

Открываем и видим документ, в котором статья расходов указаны “Управленческие расходы”.

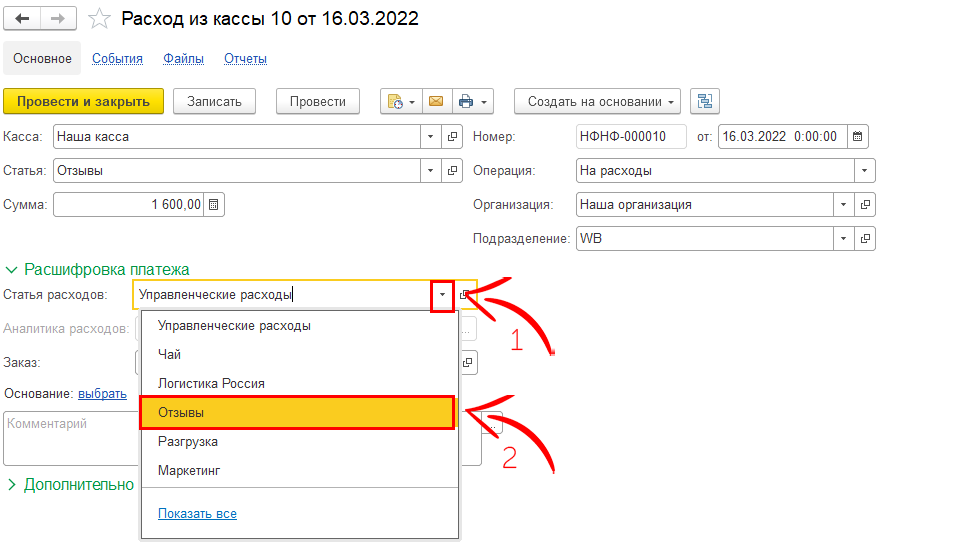

Необходимо поставить соответствующую статью “Отзывы”;

Нажимаем “Провести и закрыть”;

Обновим отчет структура доходов и расходов и проверяем, что действительно управленческих расходов нет.

Видеокурс

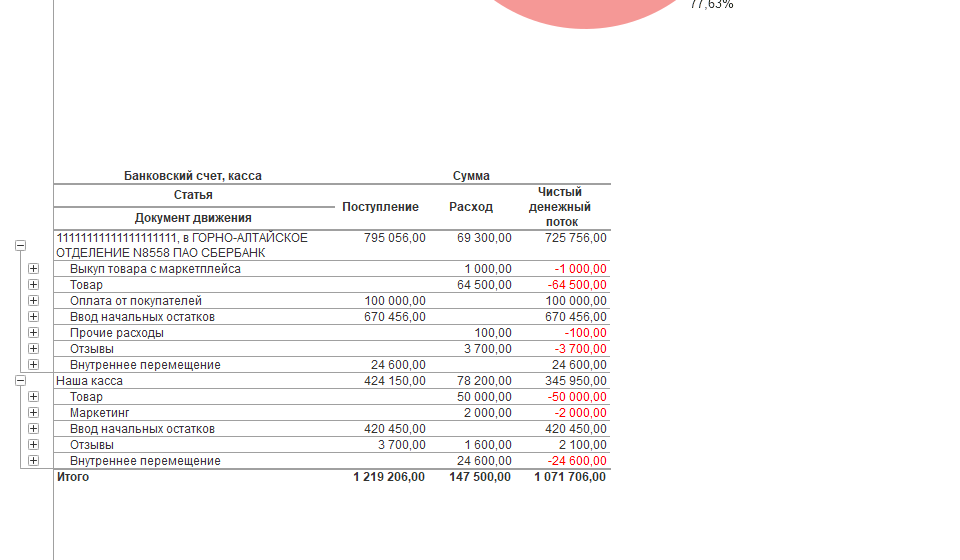

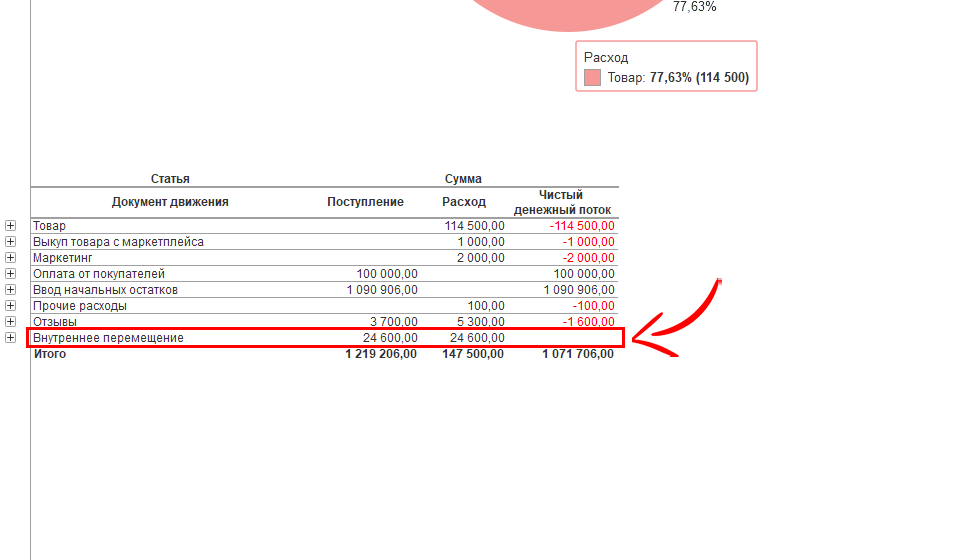

Седьмой шаг – проверить, что по статье внутреннее перемещение приход равен расходу.

Это можно проверить в отчете “Движение денег по статьям”. Здесь мы видим расчетный счет, потом аналитику, потом из каких документов.

Давайте поменяем настройки, уберем “Банковский счет, касса”, сделаем только по аналитике;

Сворачиваем отчет и видим, что по строке внутреннее перемещение, суммы равны – это хорошо;

Видеокурс

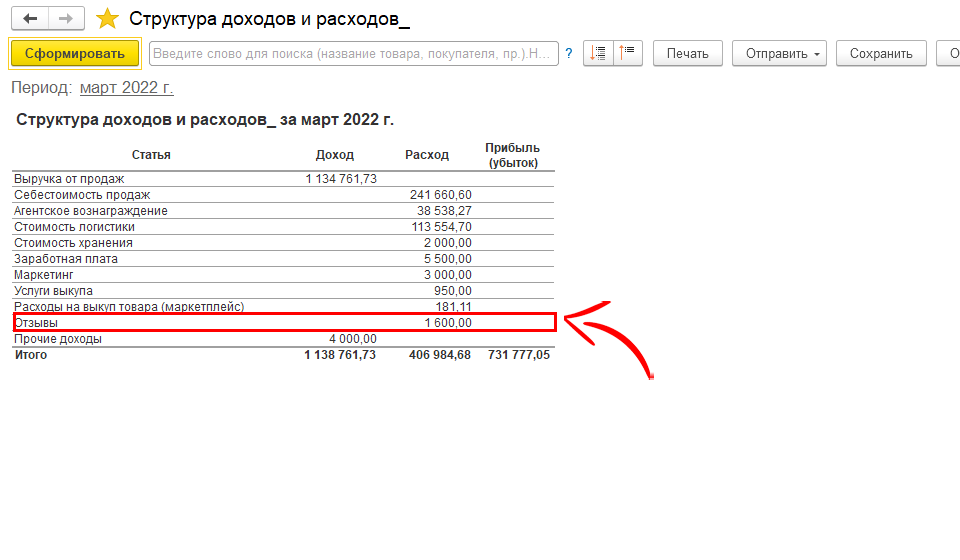

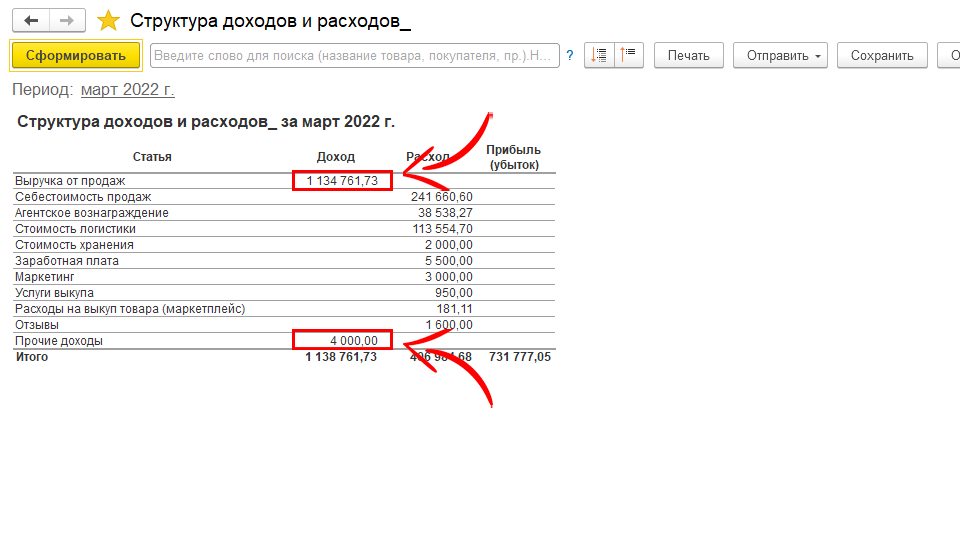

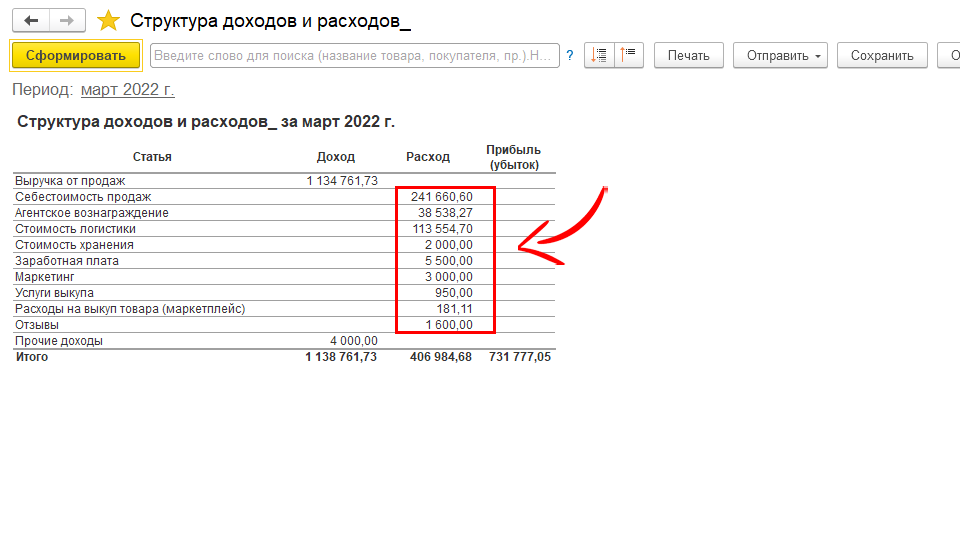

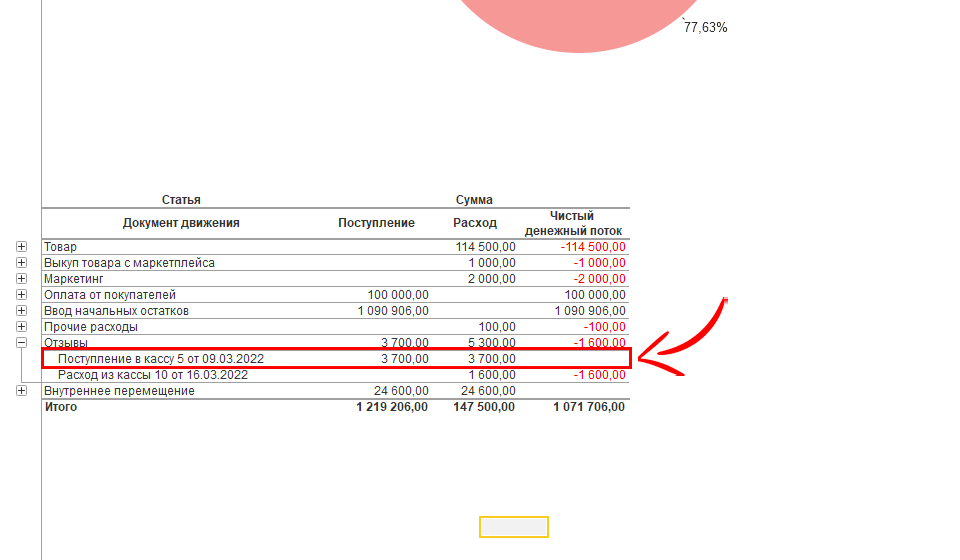

Восьмой шаг – проверяем, что по расходным статьям нет поступления, по доходным статьям нет расходов. Мы проверяем это по обоим отчетам “Структура доходов и расходов” и “Движение денег по статьям”.

Открываем “Структуру доходов и расходов”;

Выручка и прочие доходы – доходная статья, по ней доход;

По расходным статьям – расход;

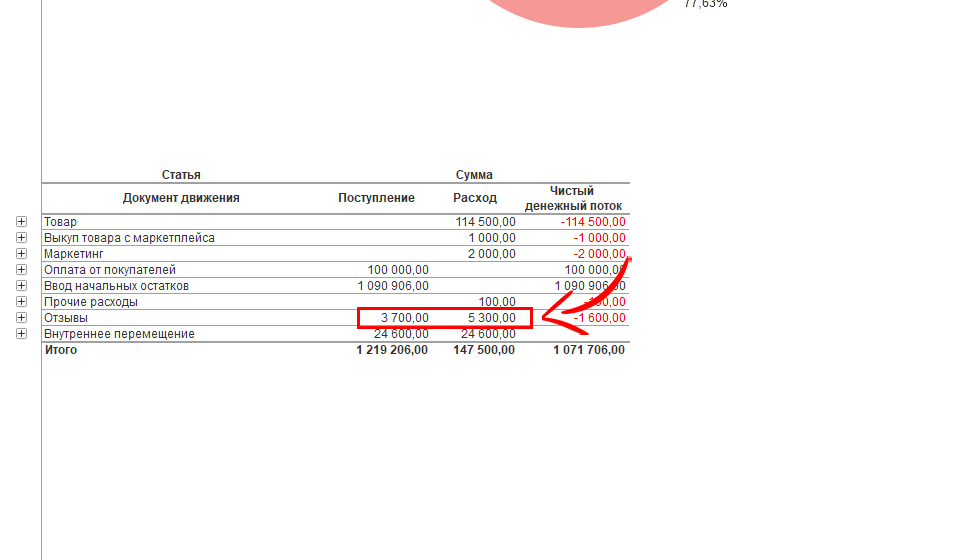

Открываем отчет “Движение денег по статьям”;

И видим, что “Отзывы” у нас отражены и в поступлении и в расходе – это некорректно. У нас должен быть только расход;

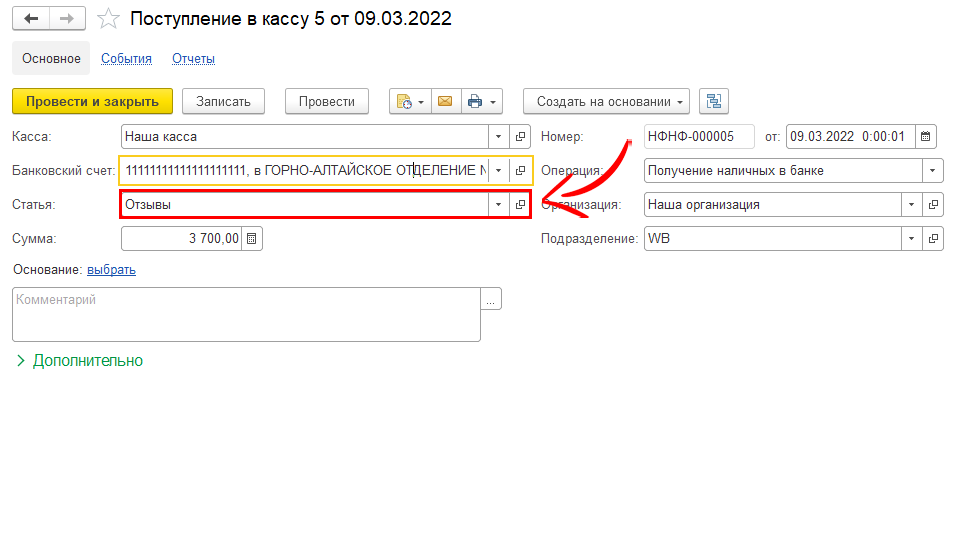

Смотрим из каких документов состоит статья, нажимая двойным кликом по документу движения;

Проваливаемся в документ и понимаем, что выбрана неправильная статья;

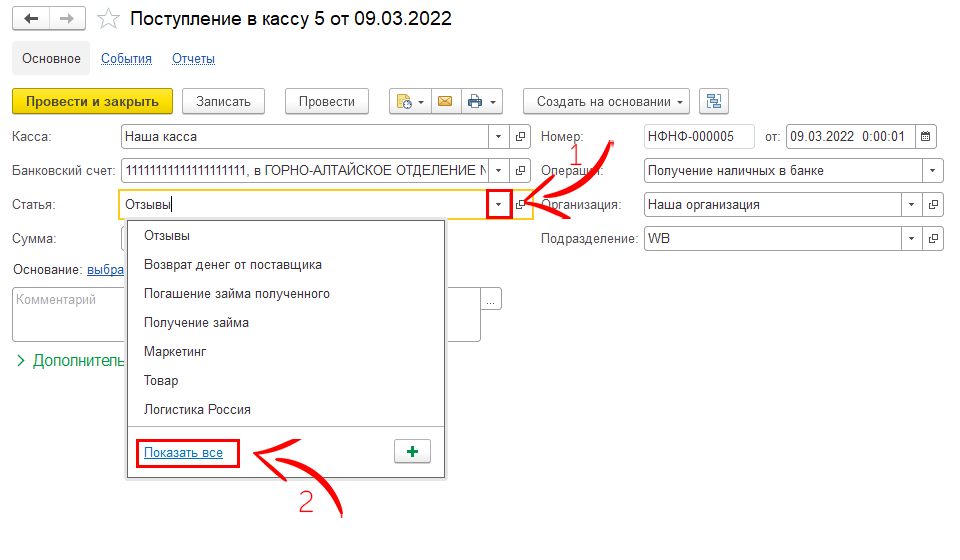

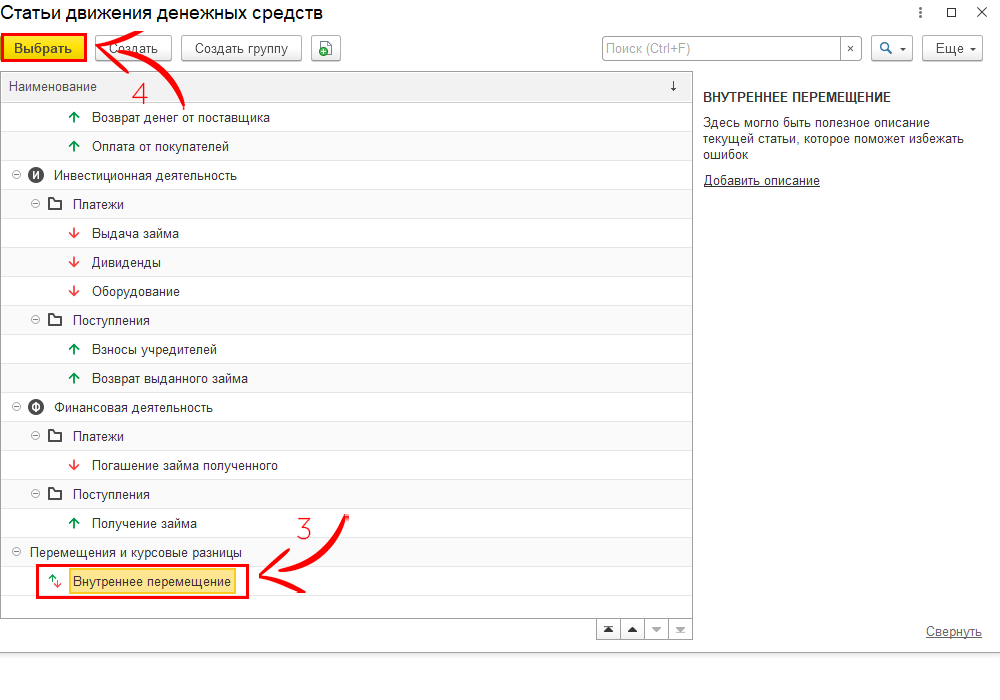

Меняем статью на “Внутреннее перемещение”;

Нажимаем “Провести и закрыть”;

Сформируем отчет повторно и видим, что по статье “Внутреннее перемещение” суммы равны. “Отзывы” – только расход.

Как мы видим, у нас может быть только одна статья по которой есть и расход и поступление – это статья “Внутреннее перемещение”.

Видеокурс

Разберем третий этап закрытия месяца – проверка того, что мы действительно сделали все синхронизации с маркетплейсом.

Первый шаг – Мы должны проверить, что действительно мы загрузили все отчеты по продажам.

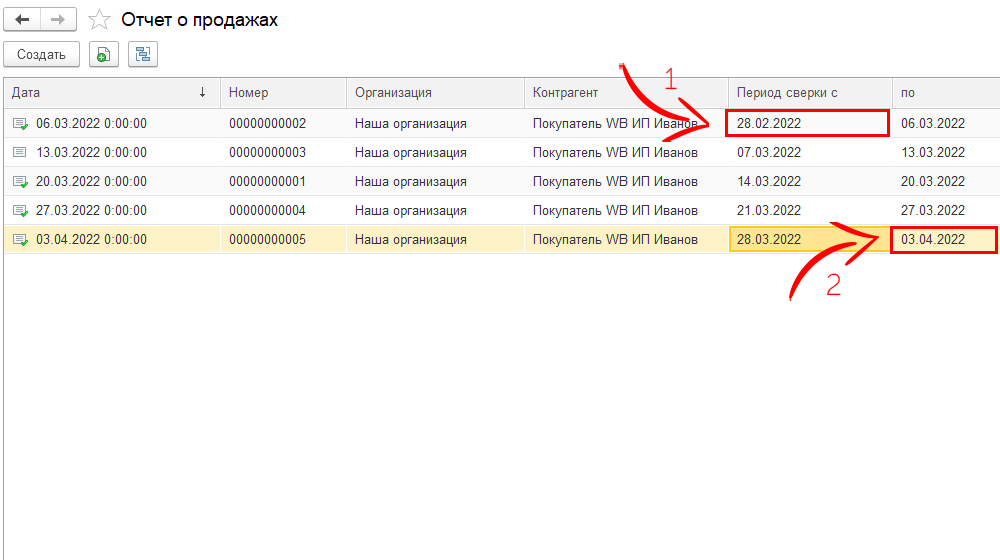

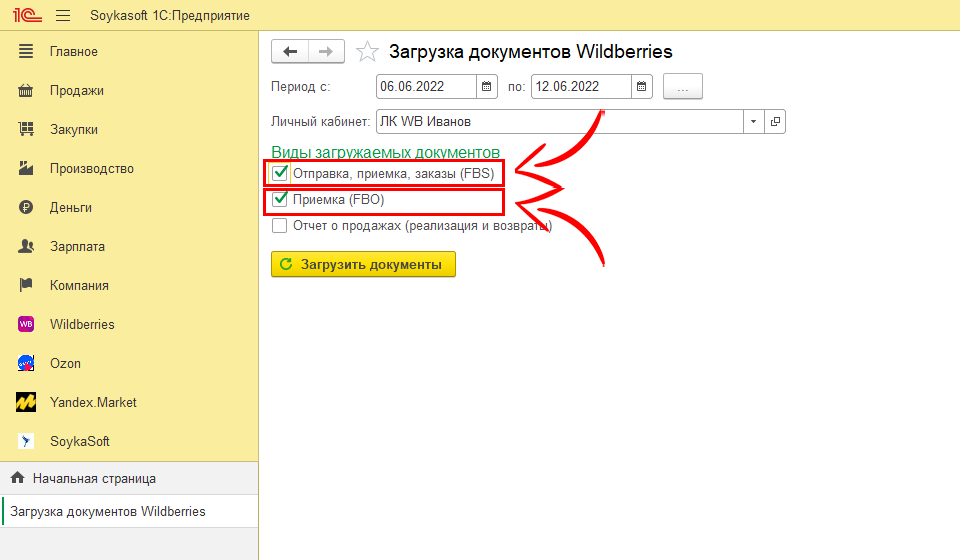

Начнем с WB.

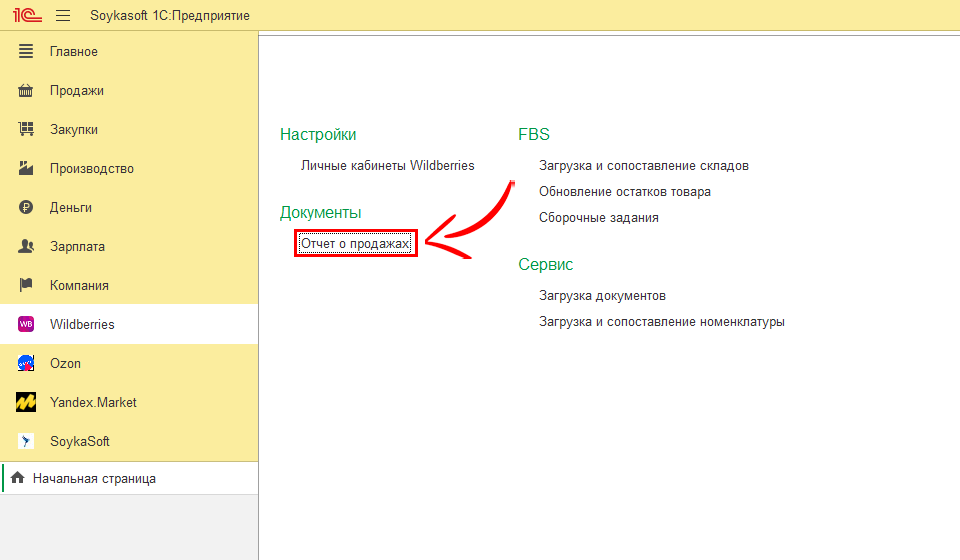

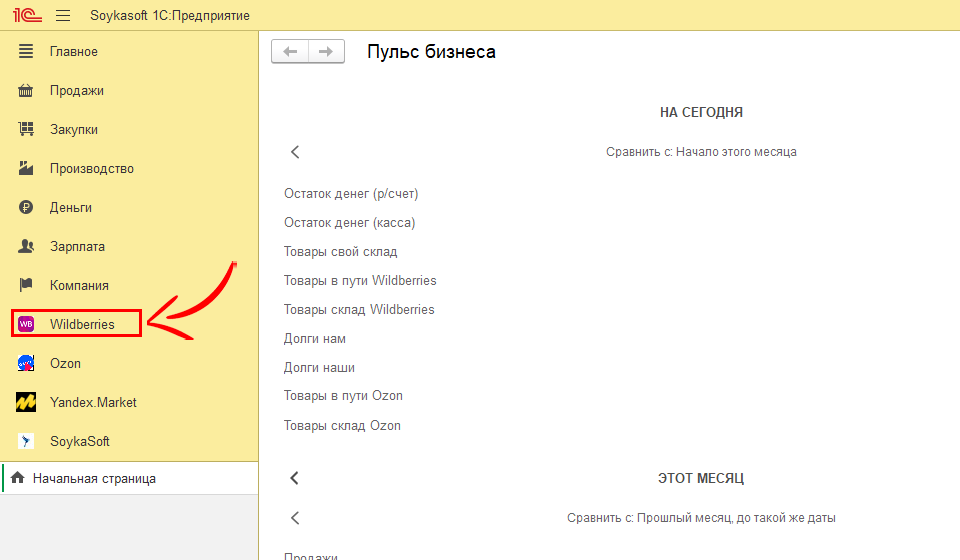

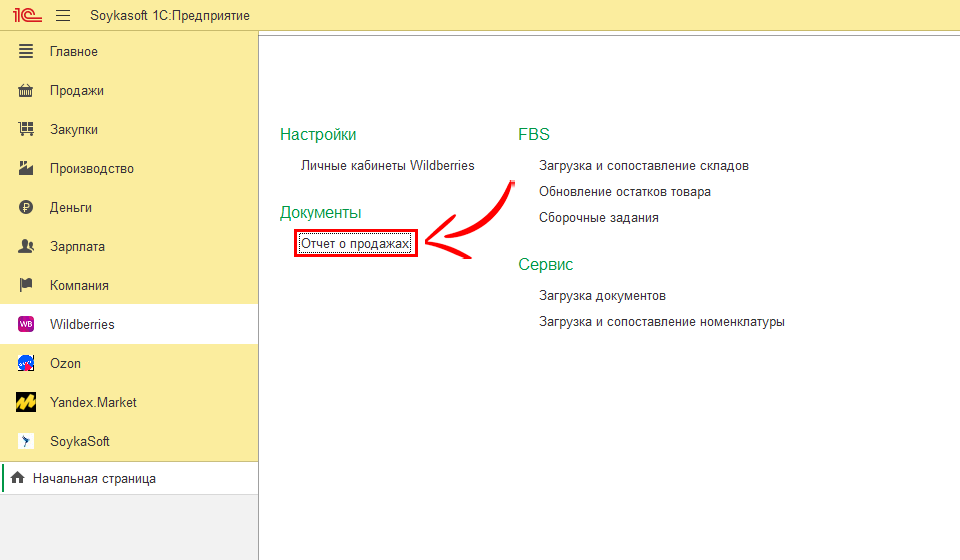

Для этого заходим в раздел “Wildberries”;

Открываем “Отчеты о продажах”;

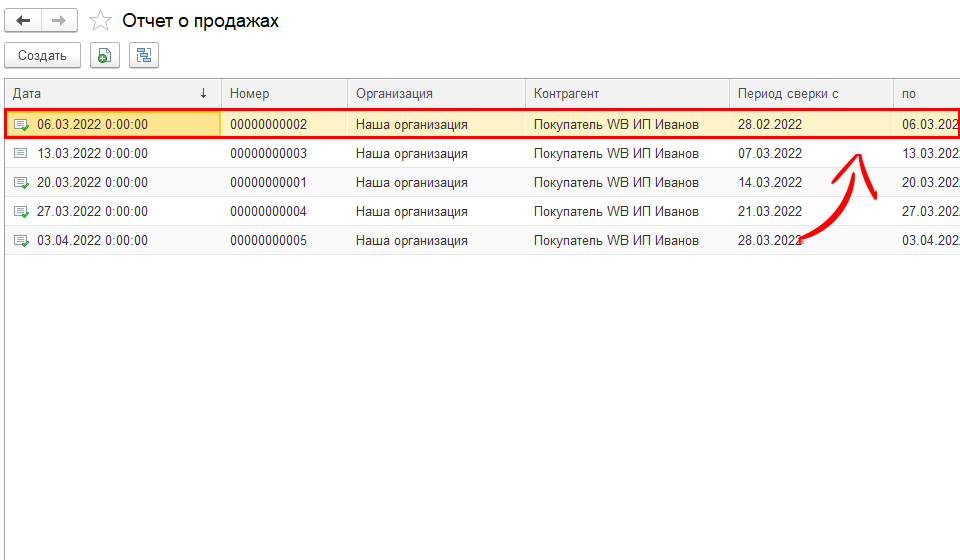

Проверяем, что начиная с первого числа по последний день месяца все отчеты по продажам загружены. В данном случае март начинается и заканчивается в середине недели, поэтому недели с 28 февраля по 6 марта и с 28 марта по 3 апреля нужно загрузить тоже;

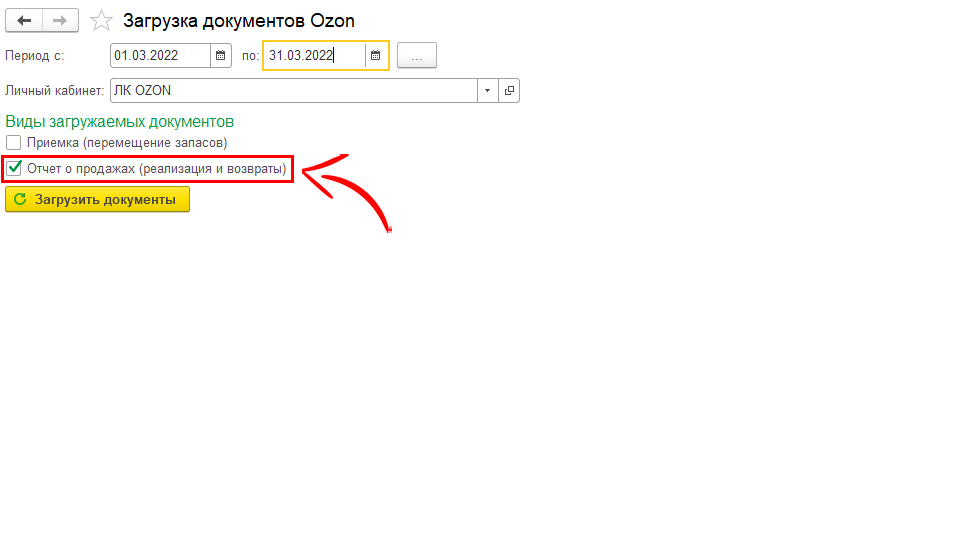

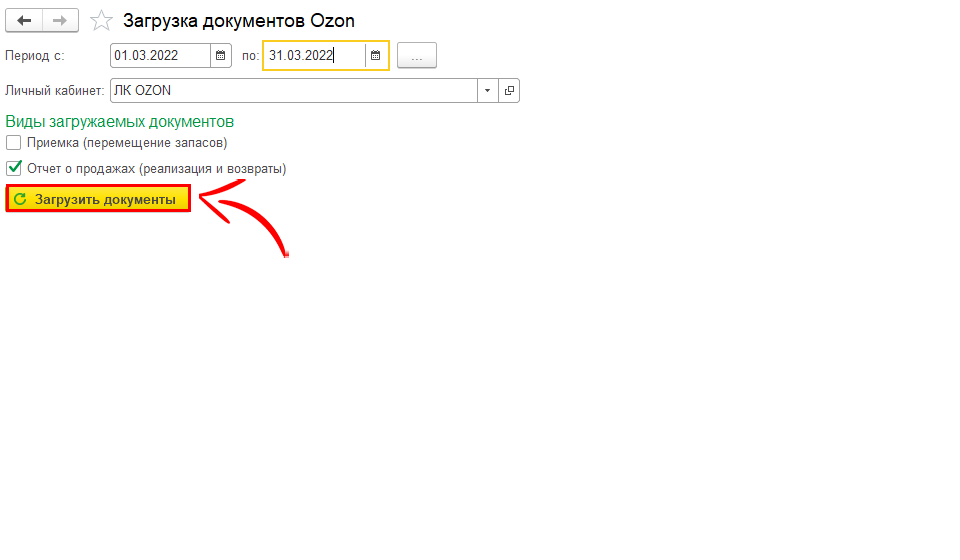

Теперь разберем Ozon.

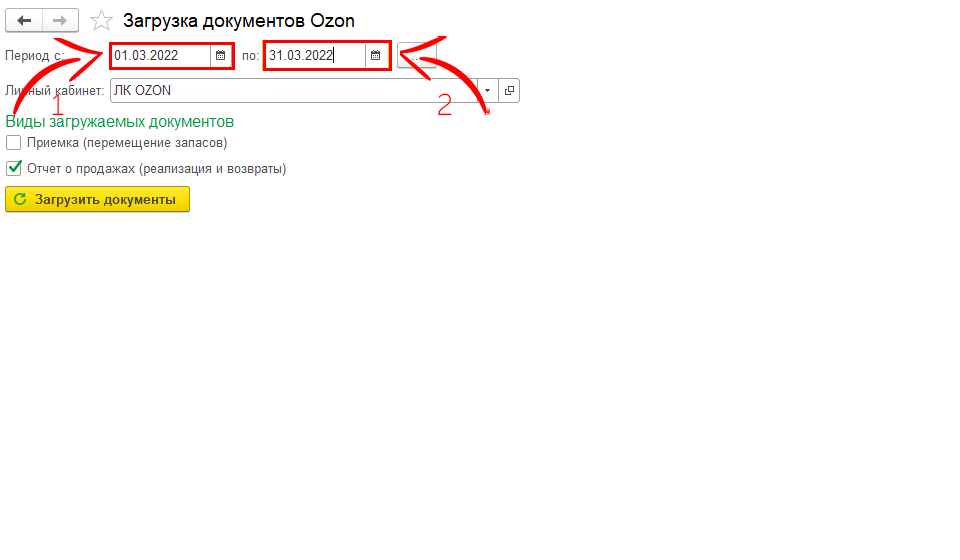

По Ozon мы рекомендуем перегружать отчеты по продажам после 5 числа следующего месяца, так как только в этот период озон предоставляет окончательные данные по продажам.

Для этого заходим в раздел “Ozon”;

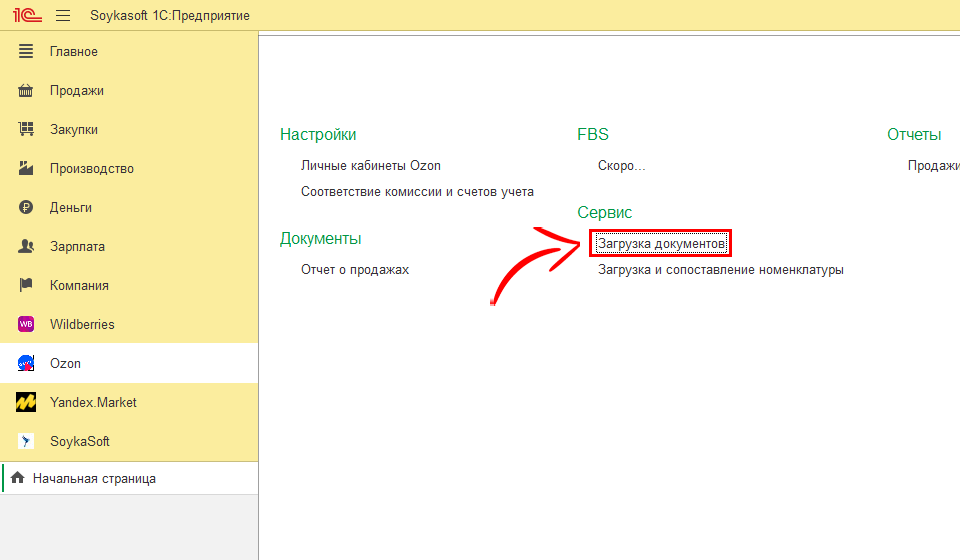

Загрузка документов;

Выбираем период с 1 числа и по последний день, либо грузим по 10 дней;

Обращаем ваше внимание, что если у вас большие обороты на озоне, то загрузка документов может длиться несколько часов, поэтому рекомендуем вам поставить загрузку вечером, чтобы к утру у вас все прогрузилось. Если у вас большие обороты, то рекомендуем грузить не за месяц, а по 10 дней.

Ставим галку отчеты о продажах;

Нажимаем на кнопку “Загрузить документы”.

Видеокурс

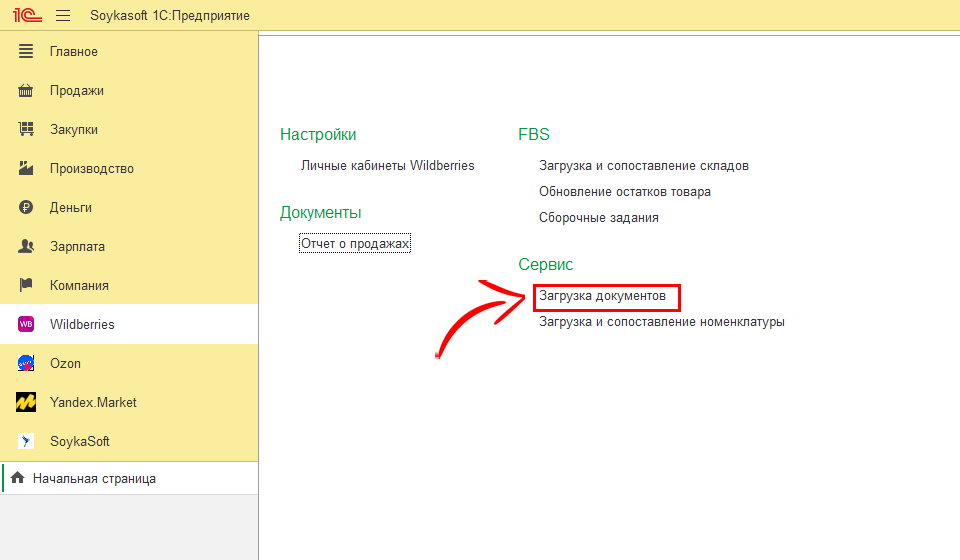

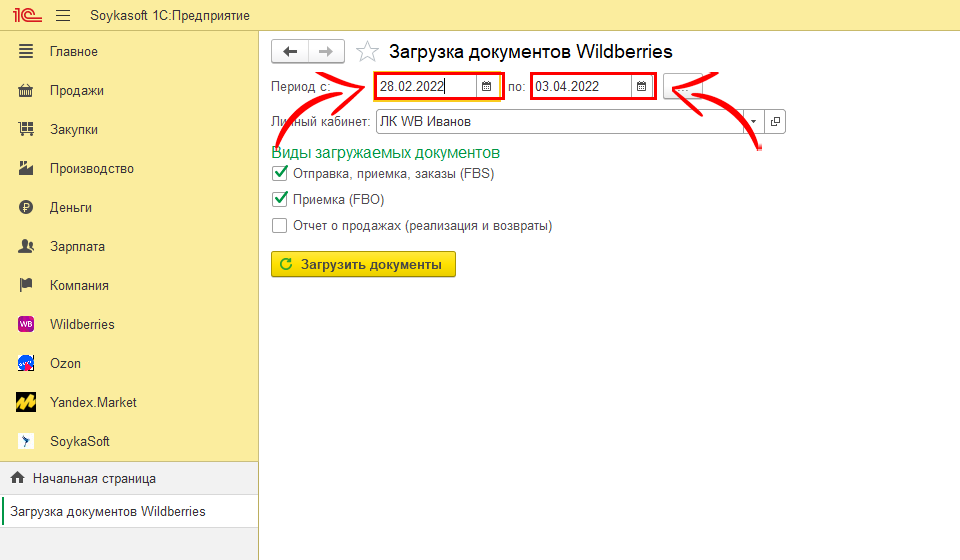

Второй шаг – необходимо перевыгрузить приемки WB, а также нужно удостовериться, что вы действительно отразили все перемещения с транспортного средства на склад Ozon:

Начнем с WB.

Заходим на вкладку WB;

Загрузка документов;

Выбираем галочку приемка перемещение запасов;

Выбираем период, кратный неделям с понедельника по воскресенье, например, при необходимости загрузки документов за март, выбираем период с 28.02.2022 (понедельник) по 03.04.2022 (воскресенье).

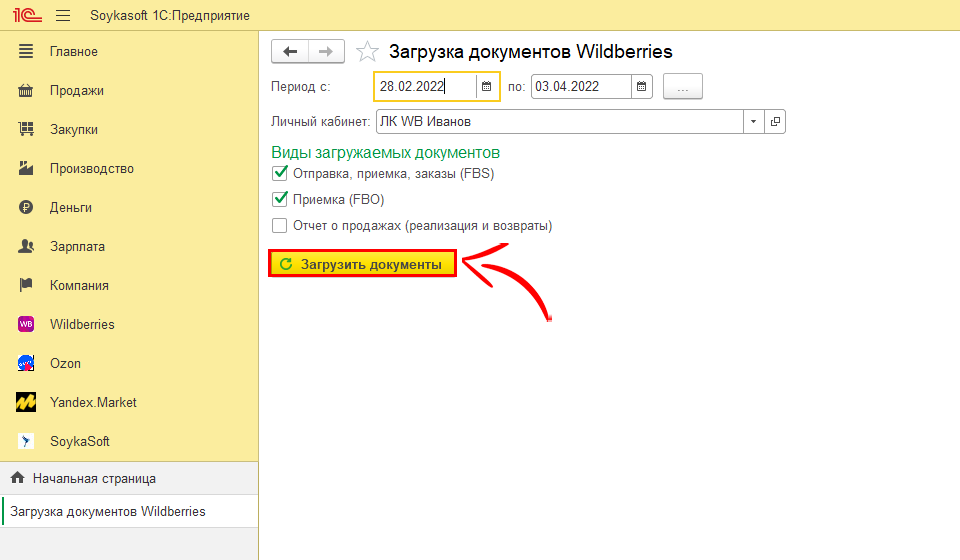

Перегружаем приемки еще раз, нажимая на кнопку “Загрузить документы”;

Другой вариант:

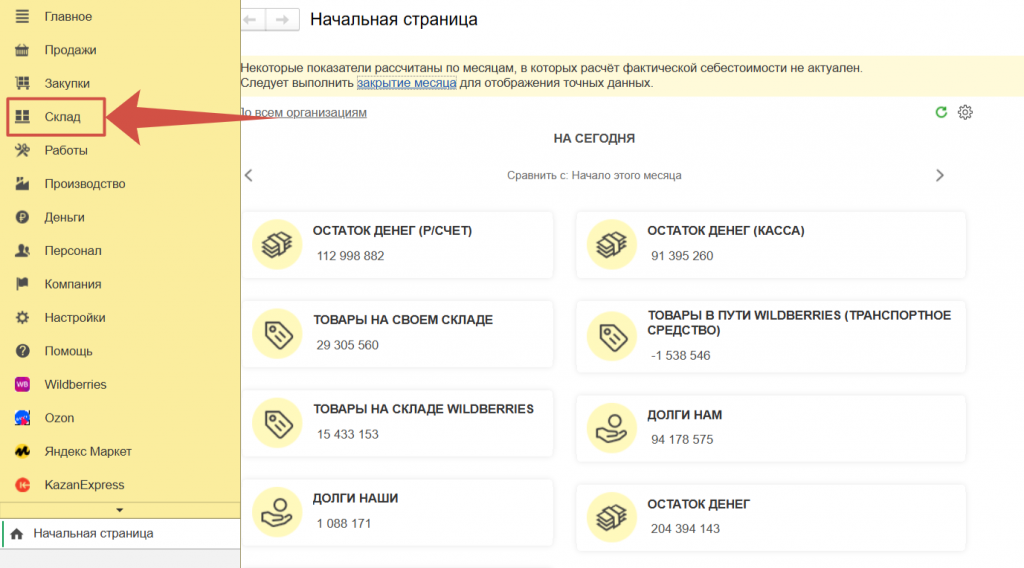

Открываем “Склад”;

Открываем “Перемещение запасов”;

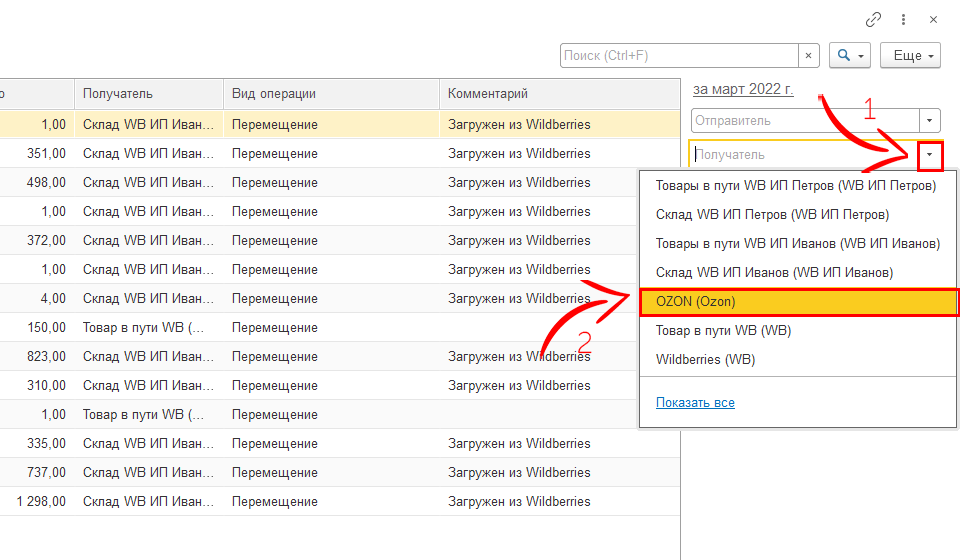

Ставим фильтр на получатель склад WB;

Выбираем месяц;

Сверяем с личным кабинетом, что действительно все приемки WB отражены в 1С;

Почему нам нужно это сделать:

Предположим 9 января у нас была приемка товара с транспортного средства на склад WB. Маркетплейс предоставляет отчеты по продажам с 3 января по 9 января, то есть за неделю. Мы синхронизируем данные во вторник после обеда.

Во вторник после обеда отчет по продажам маркетплейс отразит в личном кабинете, но если, например, приемка WB была 9 числа, не факт, что маркетплейс успеет отразить эти данные в личном кабинете.

Именно по этой причине вам нужно перевыгрузить данные, либо сравнить данные с личным кабинетом, чтобы быть уверенным, что все данные отразились в 1С.

Теперь разберем Ozon.

Открываем “Склад”;

В том случае, если в озон до приемки отправляете УПД, то вы можете синхронизировать данные автоматически по API. Как это сделать вы можете посмотреть в отдельном уроке “Синхронизация Ozon”.

Если вы заранее до приемки товара не отправляете УПД, то получается, что озон эти данные не передает для синхронизации, в таком случае, вы можете отразить приемки озон вручную.

Видеокурс

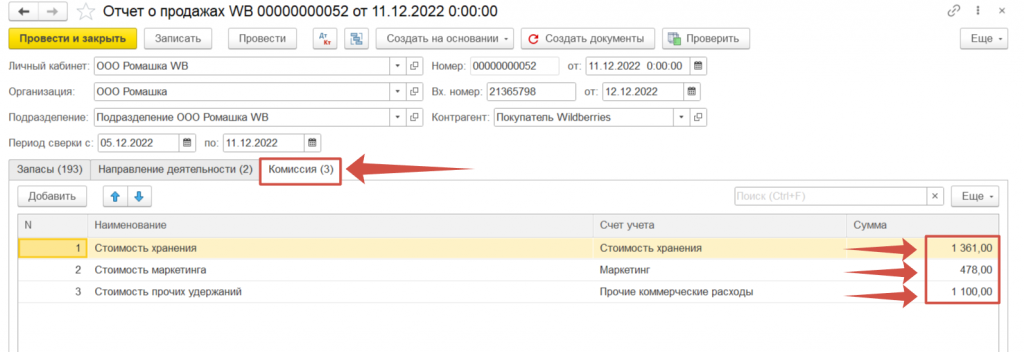

Третий шаг – нам нужно проверить, что в каждом отчете по продажам мы занесли расходы по хранению, сумму маркетинга и прочих удержаний.

Для этого переходим в раздел “Wildberries”;

Открываем “Отчет о продажах”;

Проваливаемся в отчет;

Во вкладке “Комиссия” заносим данные в полях “Сумма хранения”, “Сумма маркетинга” и “Сумма проч. удержания”. Откуда взять эти данные вы можете найти в отдельном уроке, который называется “Синхронизация с WB”.

Видеокурс

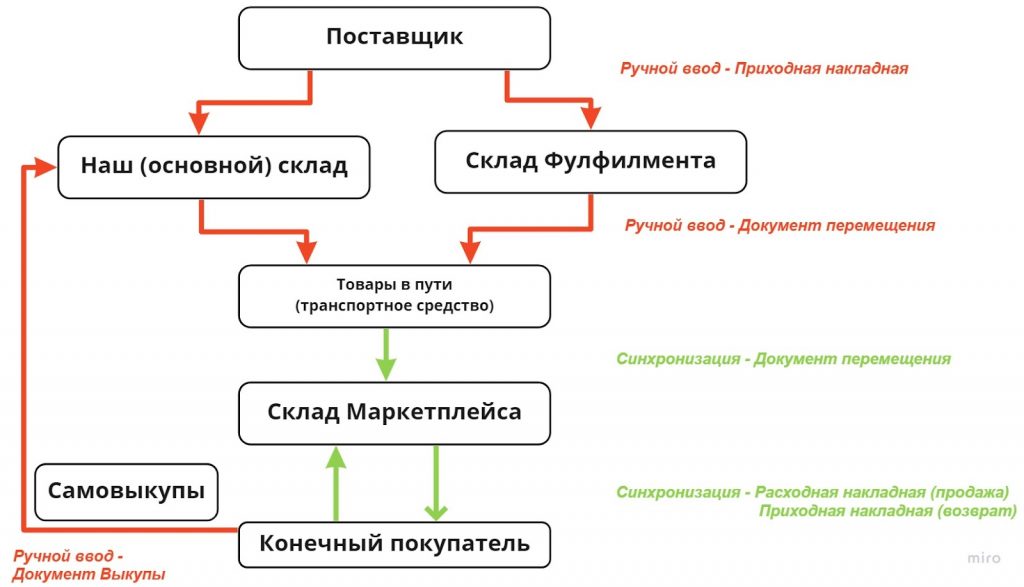

Разберем четвертый этап закрытия – товарный учет.

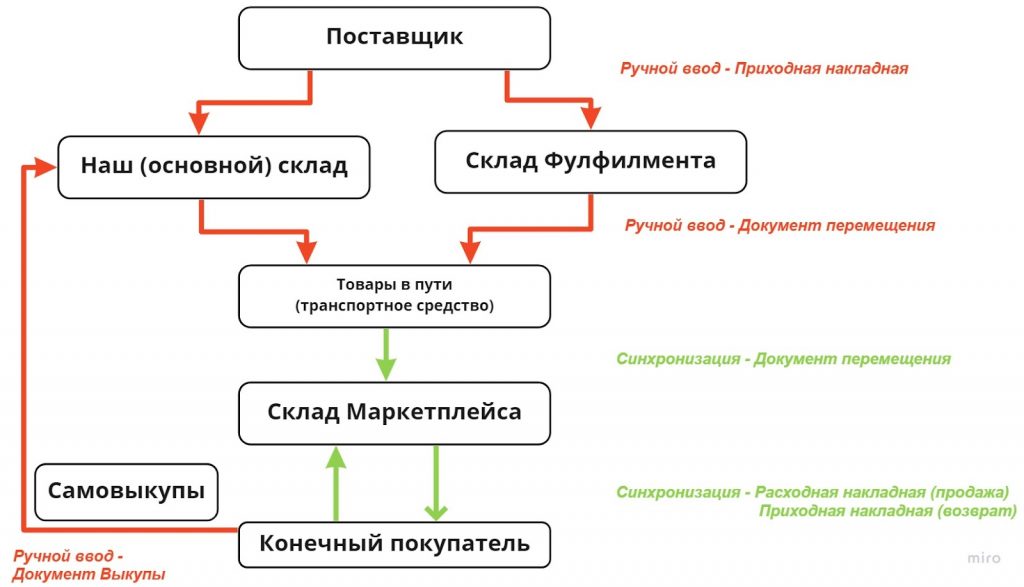

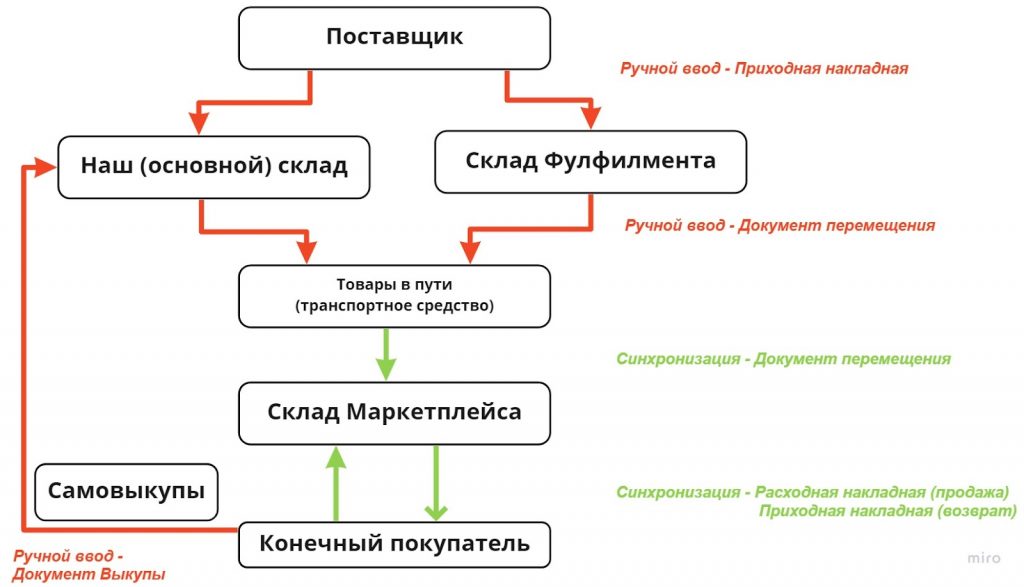

Рассмотрим схему – Весь путь движения товара:

Получается нам необходимо поэтапно проверить, что мы отразили все документы в полном размере, которые формируют движение товара.

Все документы, которые мы вводим вручную в данном случае обозначены красным цветом.

Все документы, которые мы синхронизируем обозначены зеленым цветом.

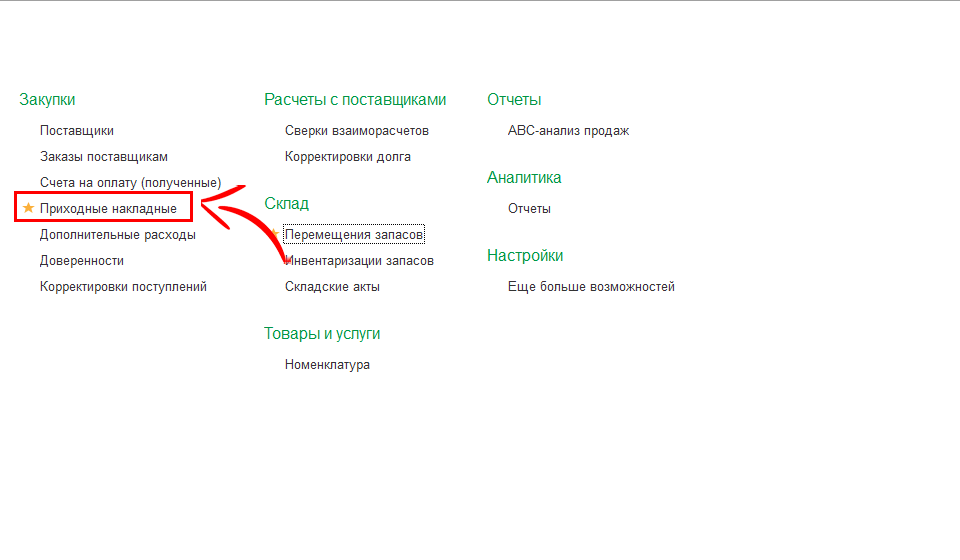

Первый шаг – проверяем, что мы отразили приходные накладные, которые вносили вручную. Эти приходные накладные отражают движение товара от поставщика либо на основной склад, либо на склад фулфилмента.

Для проверки приходных накладных перейдем в раздел “Закупки”;

Открываем “Приходные накладные”;

Указываем месяц;

Видеокурс

Весь путь движения товара:

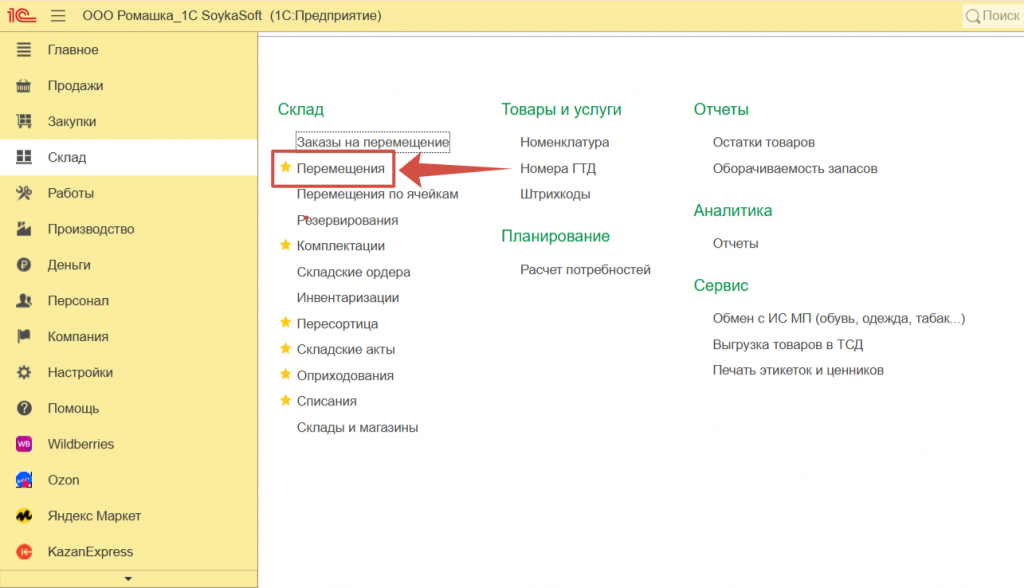

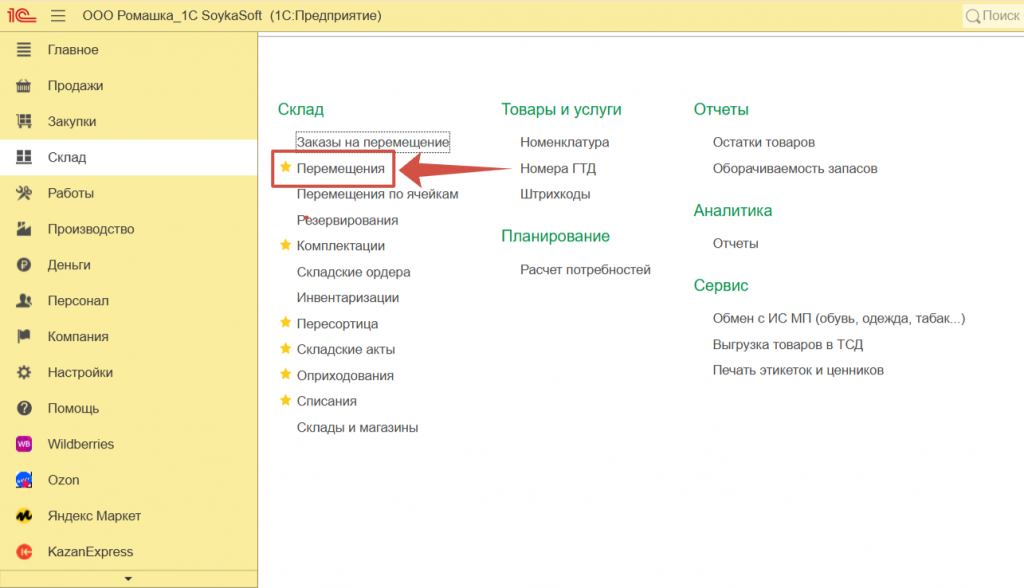

Второй шаг – проверяем, что мы занесли документы перемещения, которые формируют перемещения либо с основного склада, либо со склада фулфилмента на склад “Товары в пути”, то есть транспортное средство. Эти документы также заносим вручную.

Для проверки перемещения запасов перейдем в раздел “Склад”;

Открываем “Перемещения запасов”;

Указываем месяц;

Видеокурс

Весь путь движения товара:

Ранее мы уже проверяли, что мы сделали синхронизацию, то есть отразили приемки – документ перемещения со склада “Товары в пути” на склад Маркетплейса. И что мы сделали синхронизацию по отчетам по продажам, которые формируют расходную накладную, то есть наши продажи и приходную накладную, то есть наши возвраты.

Третий шаг цикла движения товара – отражения самовыкупа. Мы его заносим также вручную.

Самовыкуп обычно отражает возврат товара со склада Маркетплейса, то есть сначала конечный покупатель приобретает товар и этот товар возвращается на наш основной склад, либо другой склад, который мы указали в документе.

Для проверки самовыкупов перейдем в раздел “SoykaSoft”;

Открываем “Самовыкуп товаров”.

Видеокурс

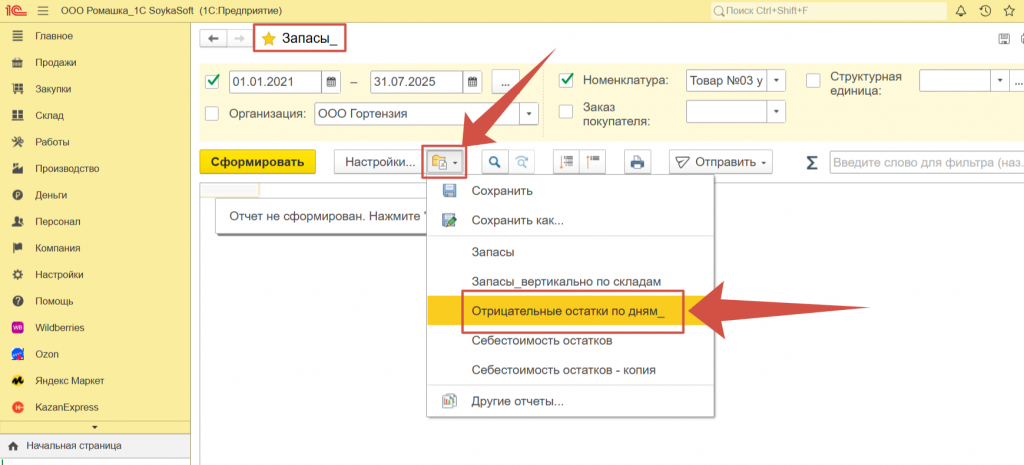

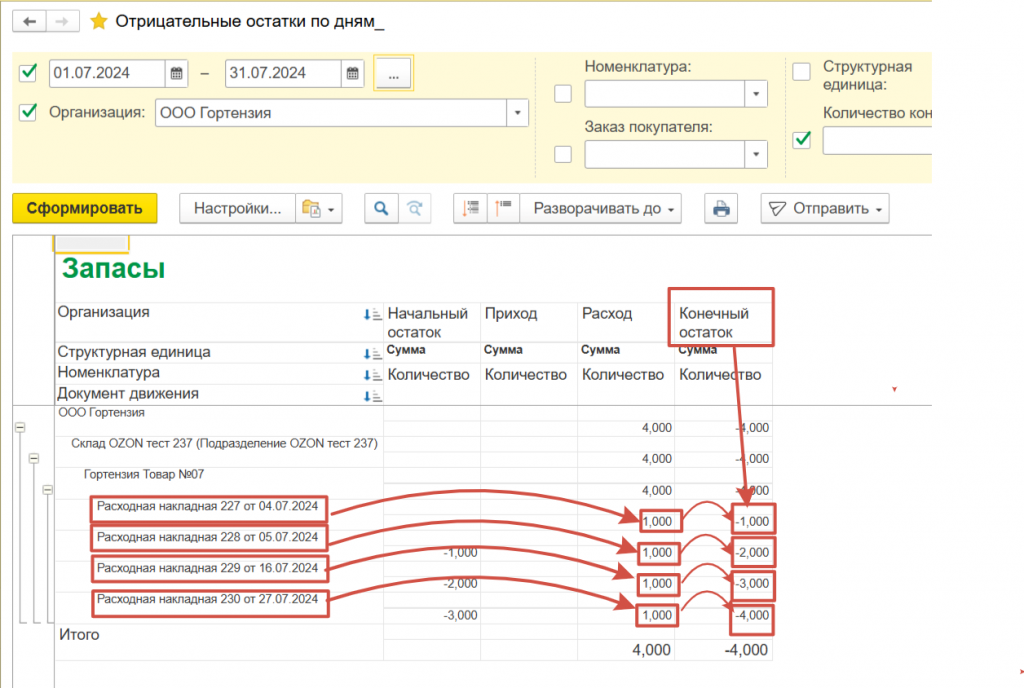

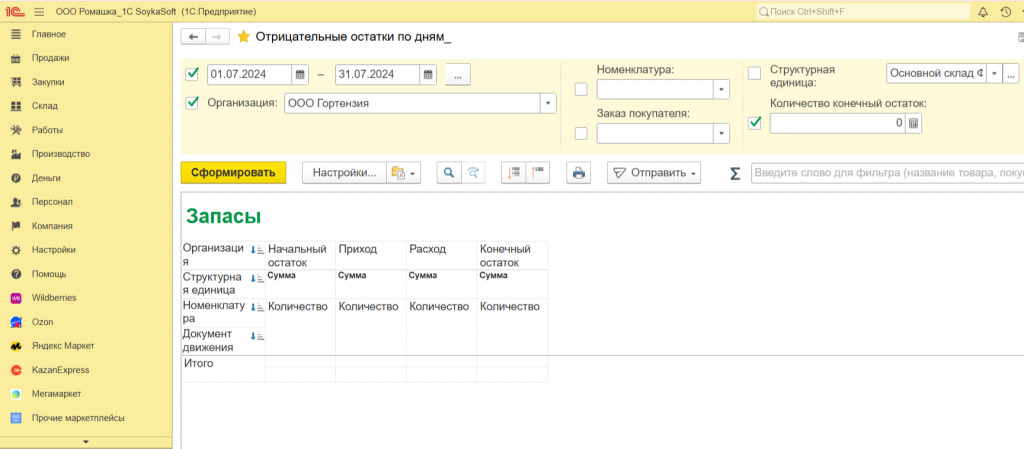

Четвертый шаг – когда мы проверили все этапы движения товара, осталось проверить наличие отрицательных остатков.

Данную проверку можно сделать в варианте отчета “Запасы”, который называется – “Отрицательные остатки по дням”.

Нас интересует последний столбик с количеством.

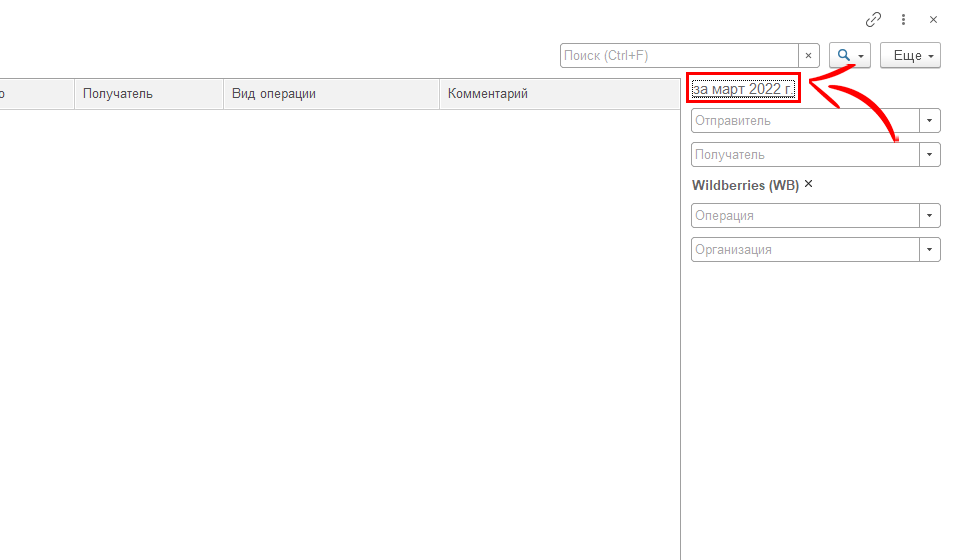

Задаем необходимый период, равный закрываемому месяцу.

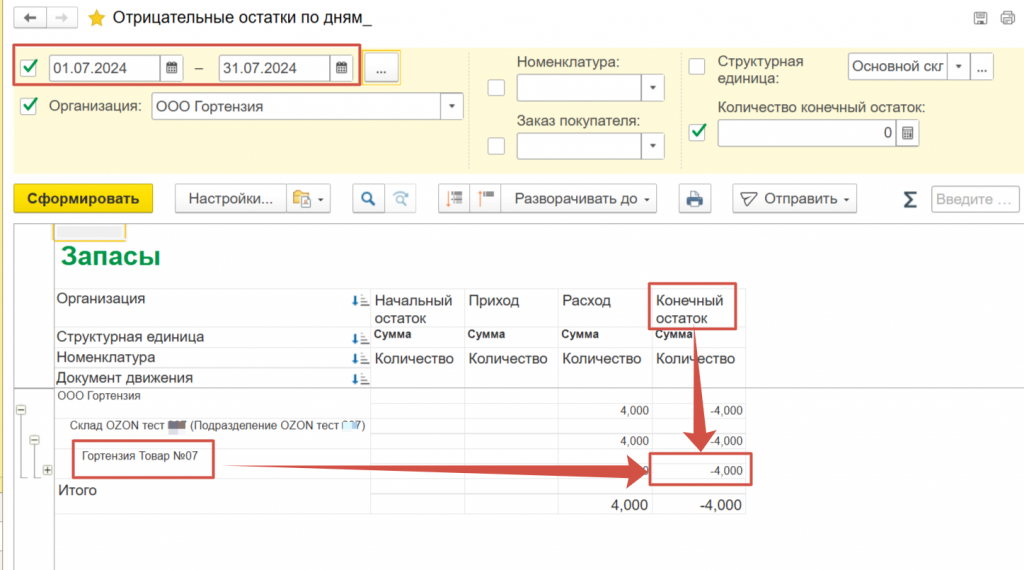

В данном отчете мы видим сколько у нас отрицательных остатков, на каком конкретном складе, по какой конкретно номенклатуре и после каких документов движения товара;

В данном случае мы видим, что по складу “Озон” у нас имеются отрицательные остатки. То есть, из документов движения (“Расходные накладные” это документы продажи товаров со склада маркетплейса) мы понимаем, что Озон продал больше, чем мы ему отгрузили.

Скорее всего проблема в отсутствии загруженных актов приемки (документов “Перемещение запасов”).

Если вы еще путаетесь в этом понимание, вы можете воспользоваться подсказкой, то есть на каком складе отрицательный остаток и что это значит.

Смысл отрицательного остатка в том, что поступило на склад меньше, чем было израсходовано:

- Основной склад. Отгрузили на склад “Товары в пути” (транспортное средство) больше, чем поступило от поставщика + ввод начальных остатков;

- Товары в пути. Маркетплейс принял больше, чем Вы ему отгрузили;

- Склад Маркетплейса. Маркетплейс продал больше, чем принял товара + ввод начальных остатков.

В нашем случае – склад маркетплейса.

Таким образом, мы возвращаемся к нашей схеме:

На складе маркетплейса (Озон) имеется отрицательный остаток. То есть нам нужно проверить документ перемещения со склада “Товары в пути” на склад Маркетплейса, либо ввод начальных остатков, если вы закрываете первый месяц работы в программе.

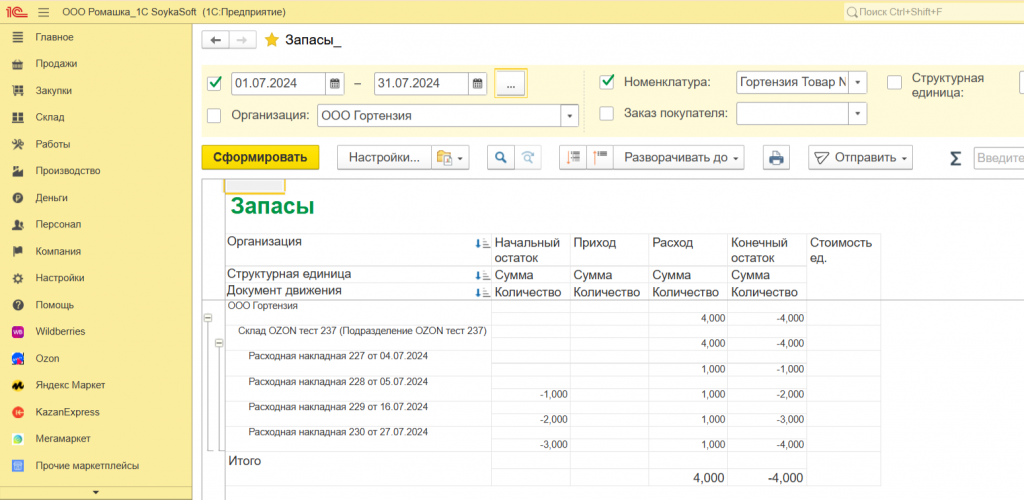

Чтобы просмотреть все движения по номенклатуре, мы открываем еще один отчет “Запасы”, он есть у нас в избранных отчетах.

Данный отчет показывает все движения по всем складам за выбранный период.

Тут мы также видим отрицательные остатки на складе “Озон”.

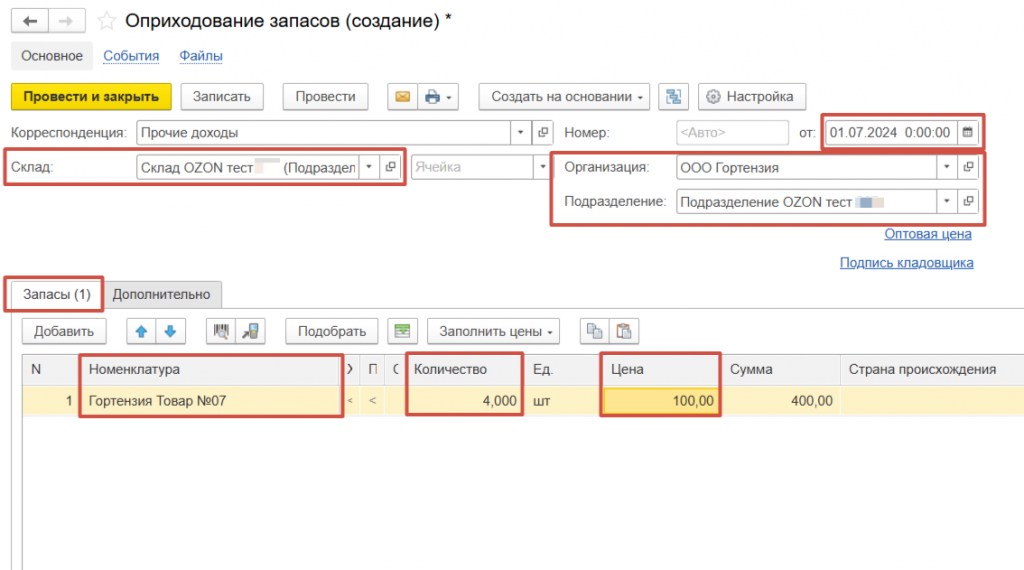

Как мы видим Приходы по данной номенклатуре по складу Озон вообще не отражены. Это означает что нам необходимо проверить все поставки на маркетплейс Озон за выбранный период времени, либо ввод начальных остатков, если мы только начали работать в программе, либо иногда такое случается что при вводе начальных остатков по отчету маркетплейса в остатках не было, мы убедились и точно знаем что данный товар не поставлялся на маркетплейс за выбранный период времени, но Озон продал товар. Это может означать что маркетплейс сделал инвентаризацию на своих складах после снятия начальных остатков и выставил его на продажу. Товар был продан. Соответственно нам необходимо оформить в программе документ “Оприходование товара”.

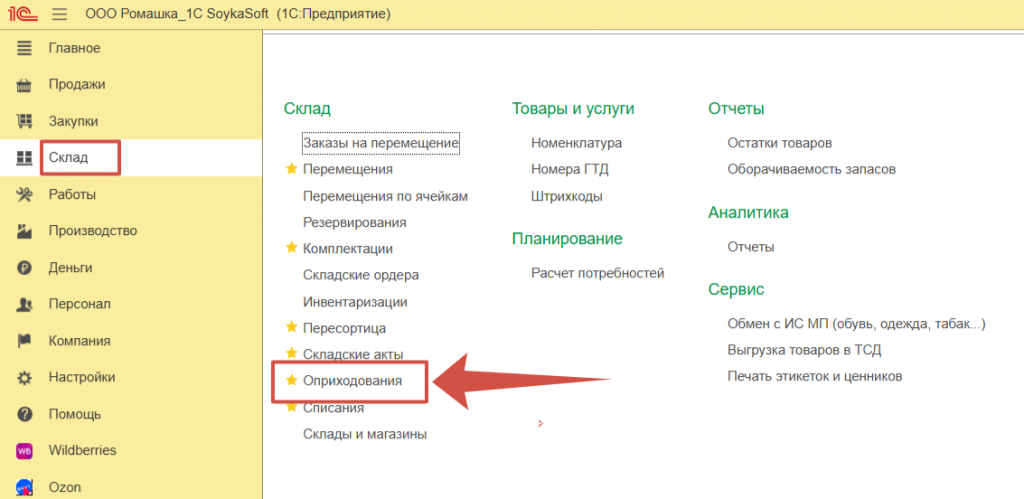

Для оформления Оприходования товара переходим в раздел “Склад”.

Далее нажимаем “Оприходования”.

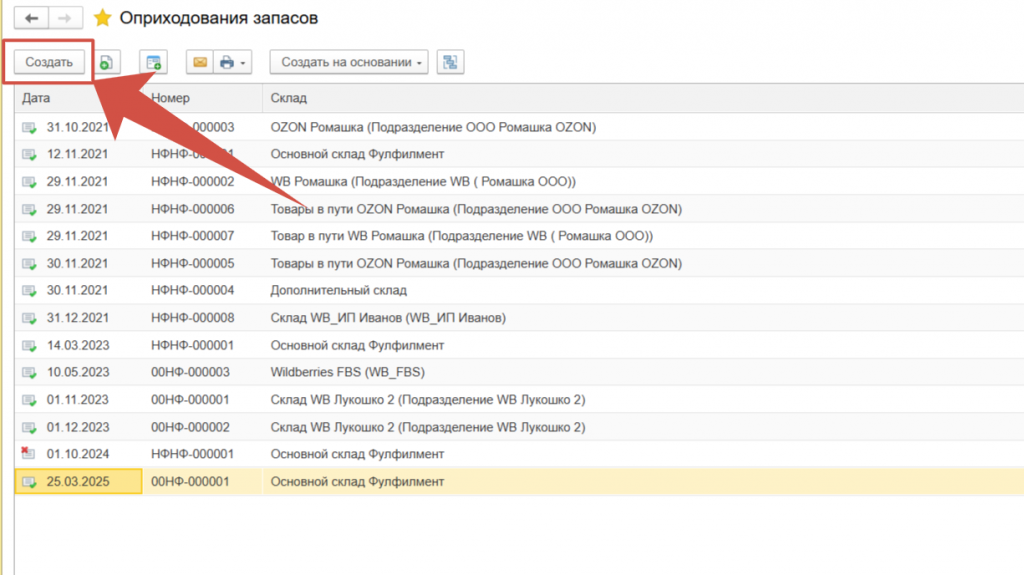

Нажимаем “Создать”.

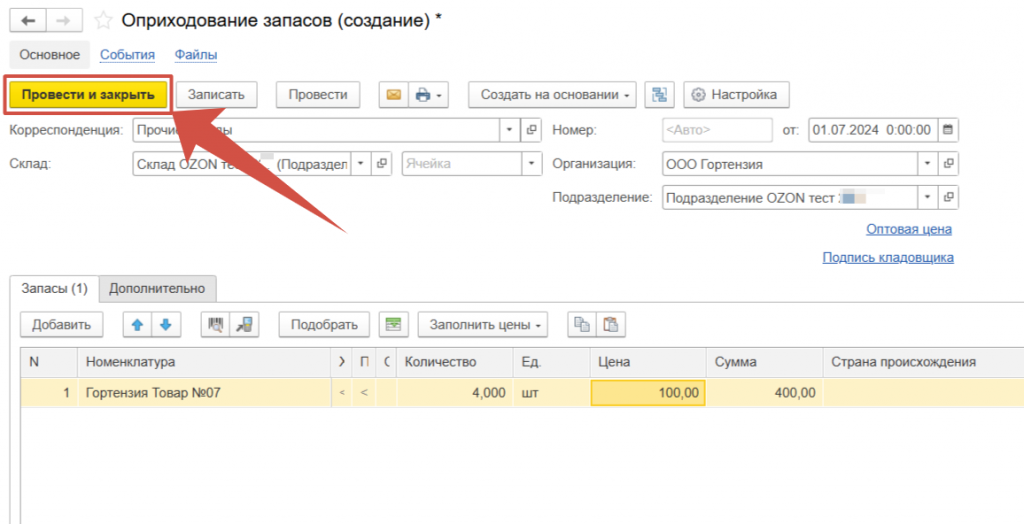

Нажимаем “Провести и закрыть”.

Далее повторно проверяем отчет “Отрицательные остатки по дням”. Убедимся что отчет “пустой”.

После того как мы убедились, что отчет “Отрицательные остатки по дням” пустой, не содержит в себе данных, то мы обязательно рекомендуем запустить групповое перепроведение документов за закрываемый период для восстановления себестоимости в закрываемом периоде.

Раздел Настройка >>Корректировка данных >> Групповое перепроведение документов.

Видеокурс

Разберем пятый этап закрытия – это проверка начислений.

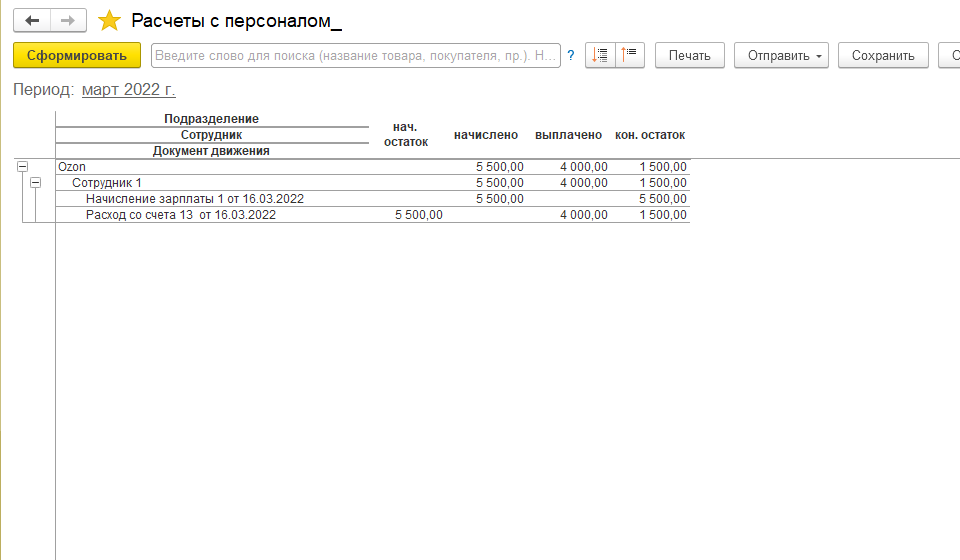

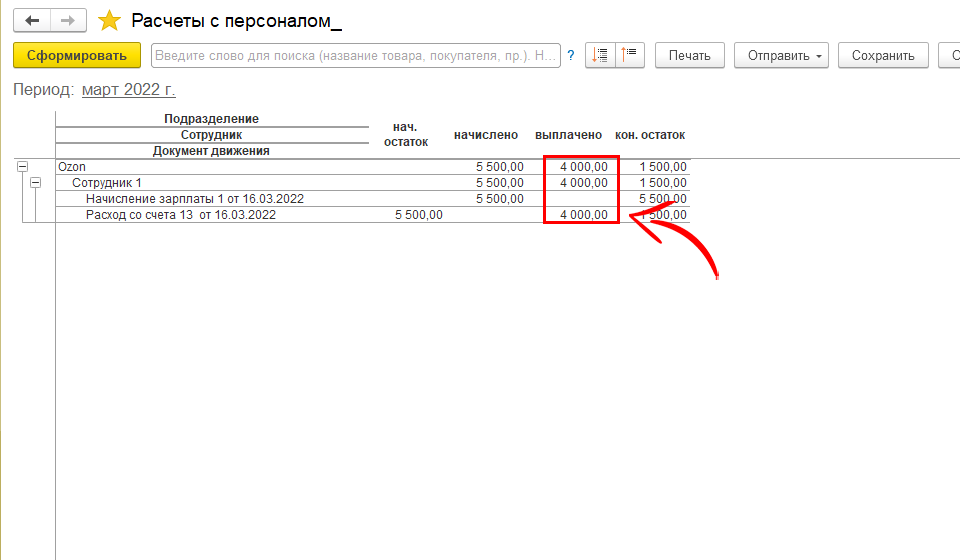

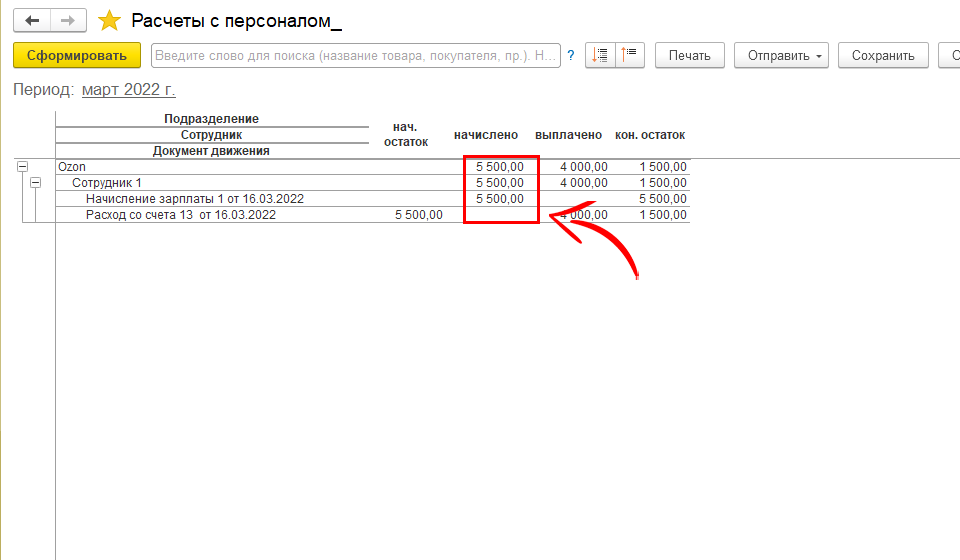

Первый шаг – проверка того, что мы действительно начислили зарплату, а не только ее выплатили.

Для этого используем наш избранный отчет – “Расчеты с персоналом”;

Указываем месяц, который мы закрываем;

В данной колонке указаны наши выплаты;

В данной колонке указаны начисления.

Если бы колонка начисления была пустая, то в учете бы это отражалось как будто сотрудники не работали, мы дали им деньги и сотрудники должны нам вернуть эти деньги, то есть у них есть долг перед нами.

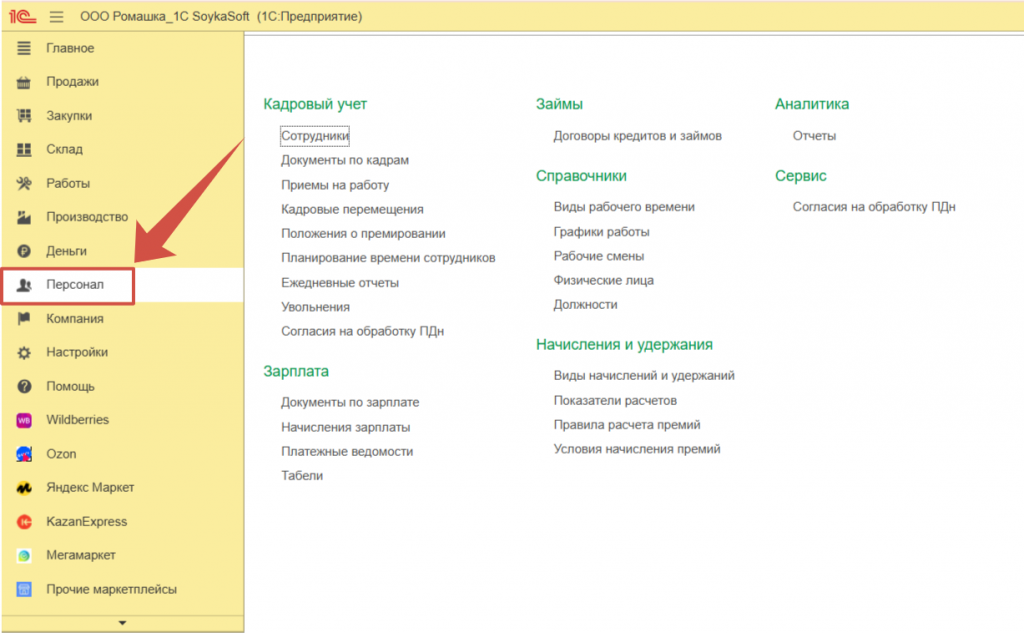

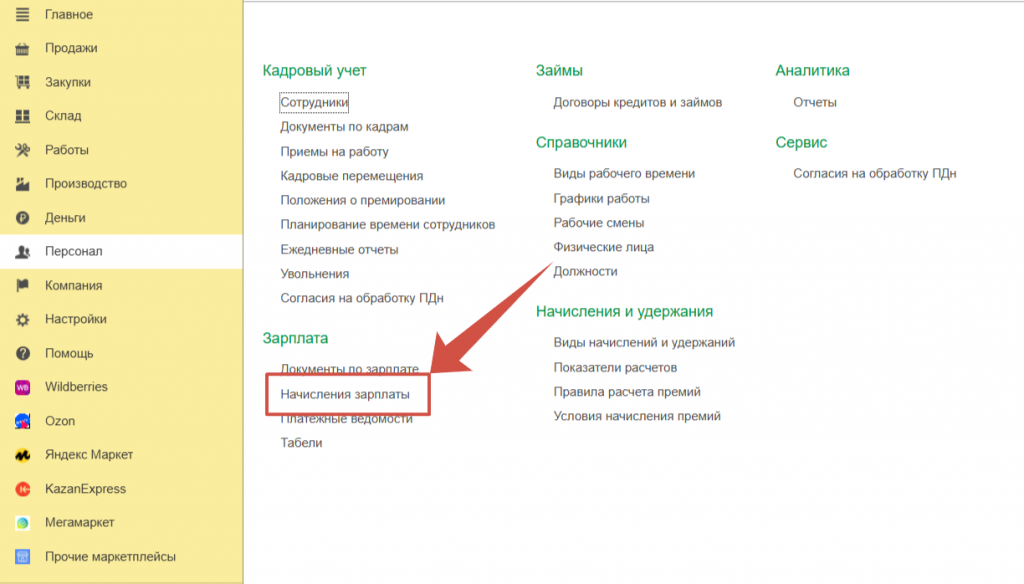

Чтобы отразить начисление перейдем в раздел “Персонал”;

Открываем “Начисление зарплаты”;

Обращаем ваше внимание. что когда вы делаете начисление период должен соответствовать дате указанной на вкладке дополнительно.

Потому что если бы вы создавали документ следующим месяцев, у вас автоматически встала бы дата от следующего месяца и документ отображался бы некорректно.

Подробнее о том, как заполнить данный документ вы можете посмотреть отдельный урок в разделе ” Учет денег“.

Видеокурс

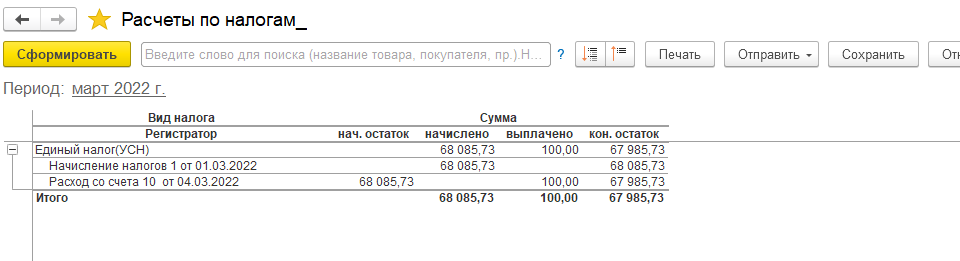

Второй шаг – начисление налога УСН.

Для этого мы используем еще один избранный отчет – “Расчеты по налогам”.

В данном случае мы видим, что мы выплатили и начислили налог.

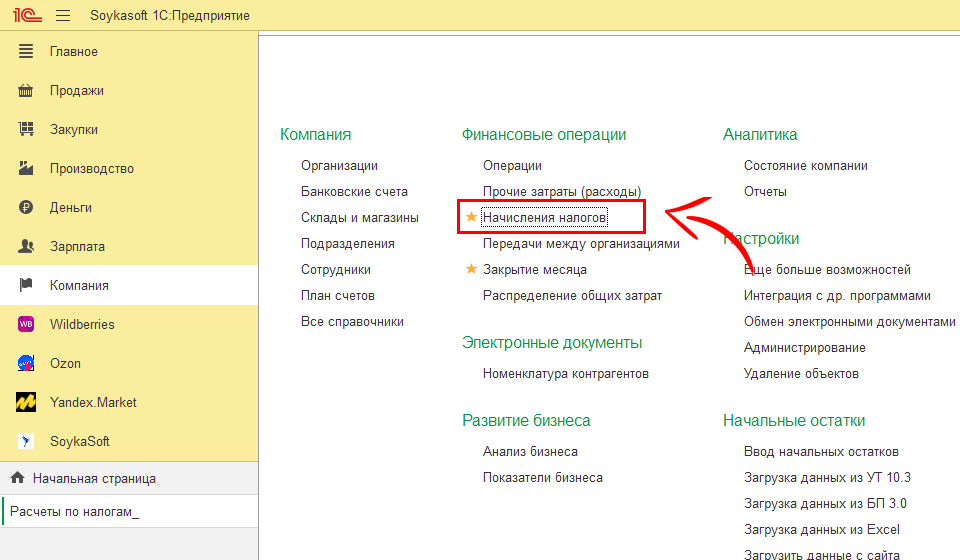

Само начисление налога можно сделать в разделе “Компания”;

Начисление налогов;

Подробнее о том, как заполнить данный документ вы можете посмотреть в отдельном видео, которое находится в разделе “Учет денег“

Видеокурс

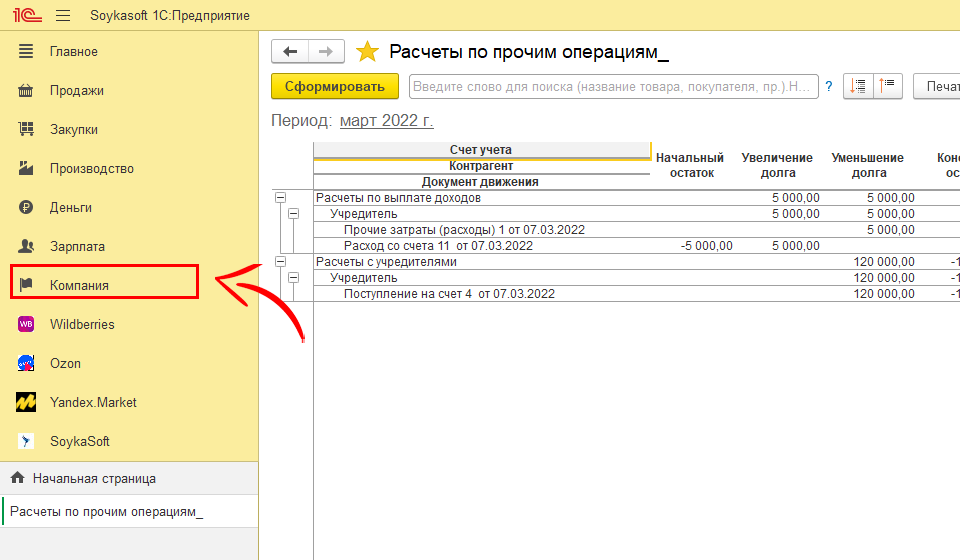

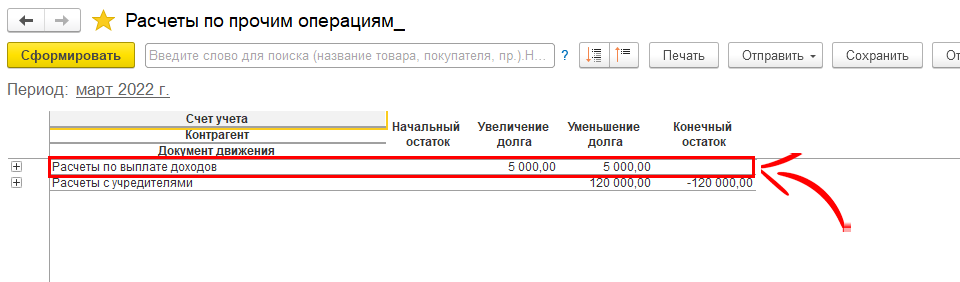

Третий шаг – начисление дивидендов.

Для этого мы используем еще один избранный отчет – “Расчеты по прочим операциям”.

В данном случае мы видим, что мы начислили и выплатили учредителю деньги.

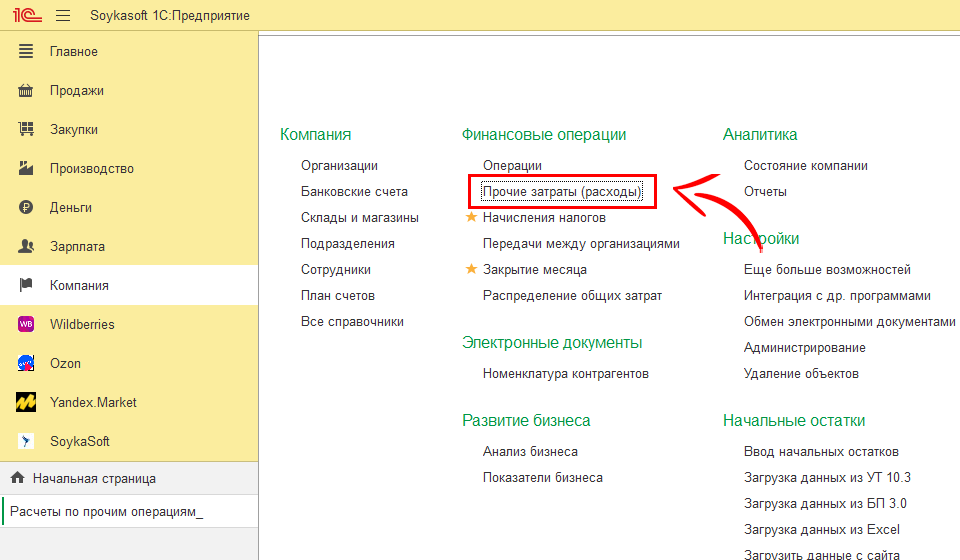

Если же ситуация не такая, то есть мы выплатили дивиденды учредителю, но не начислили, то начислить дивиденды вы можете в разделе “Компания”;

Прочие затраты расходы.

Как заполнить данный документ подробно разобрано в отдельном уроке в разделе “Учет денег“.

Видеокурс

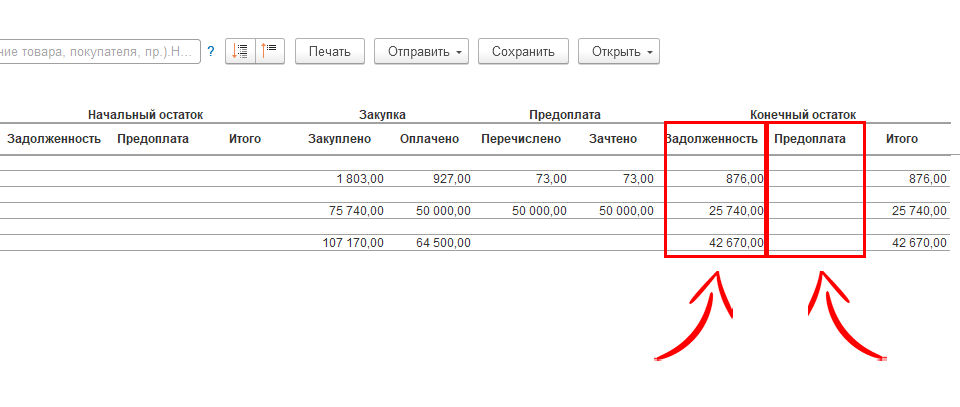

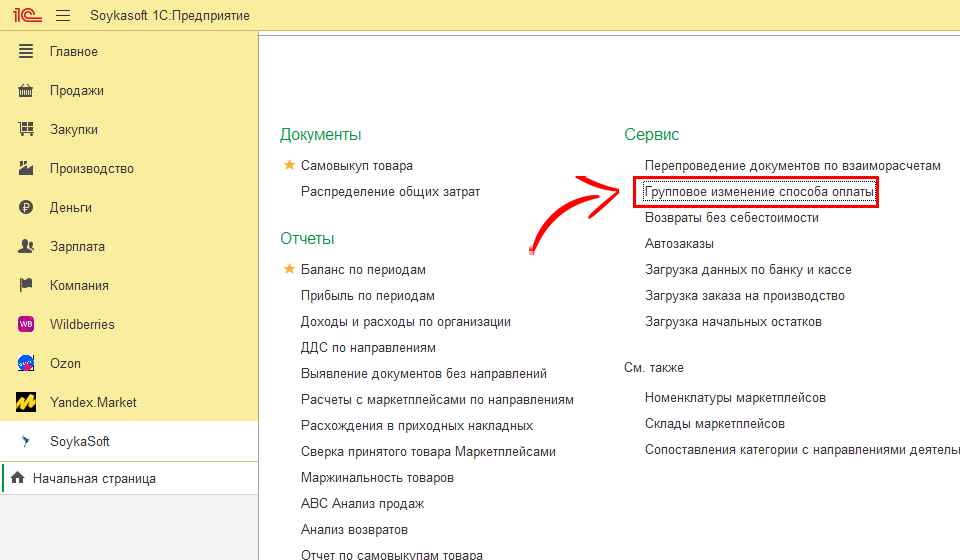

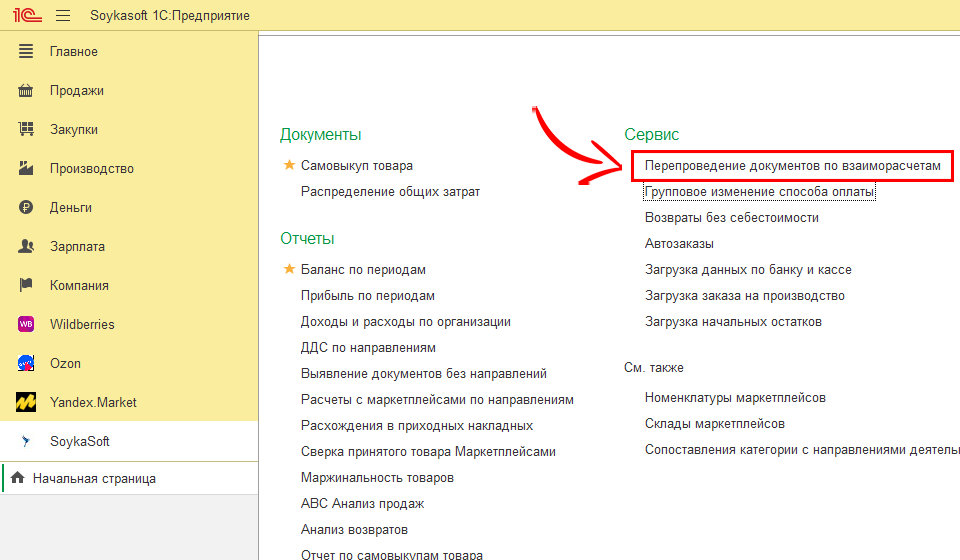

Разберем шестой этап – проверка взаиморасчетов с поставщиками.

Необходимо убедиться, что на конец месяца по поставщикам в рамках договора нет одновременно задолженности и предоплаты.

Проверку можно провести в отчете “Расчеты с поставщиками”;

В случае, если есть и задолженность и предоплата, необходимо расходы по банку и кассе изменить на автооплату.

Для этого переходим в раздел “Soykasoft”;

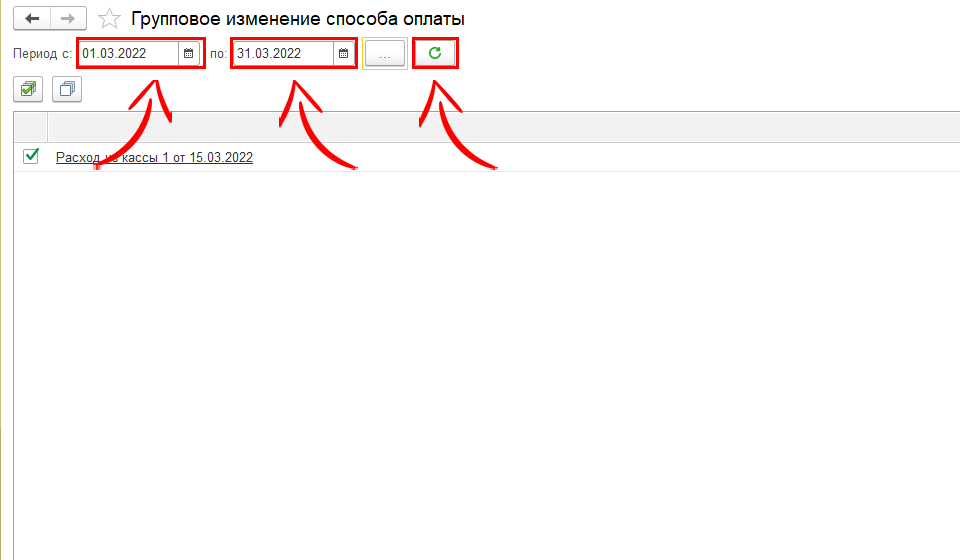

Открываем “Групповое изменение способа оплаты”;

Выбираем период;

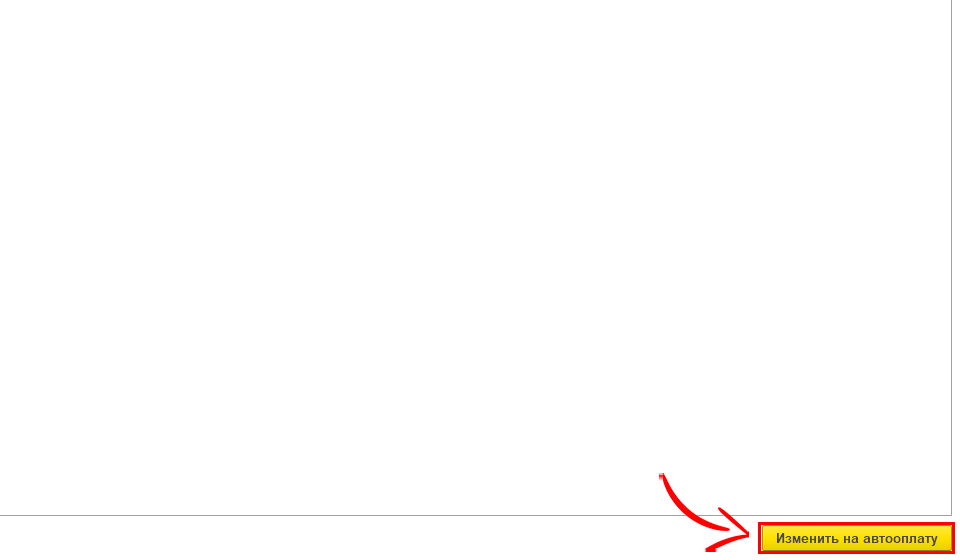

Нажимаем на кнопку “Изменить на автооплату”;

Также необходимо провести перепроведение документов по взаиморасчету.

Переходим в раздел “Soykasoft”;

Открываем “Перепроведение документов по взаиморасчету”;

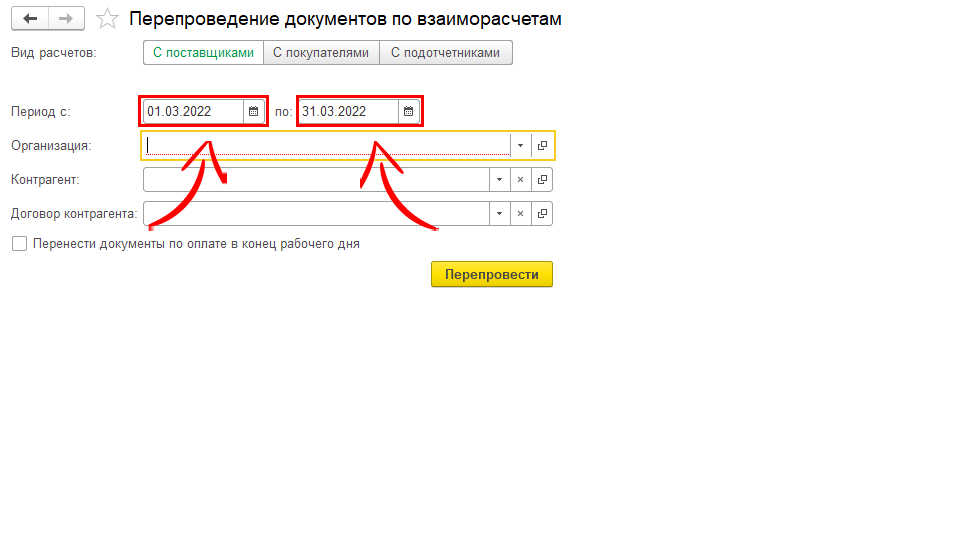

Выбираем период;

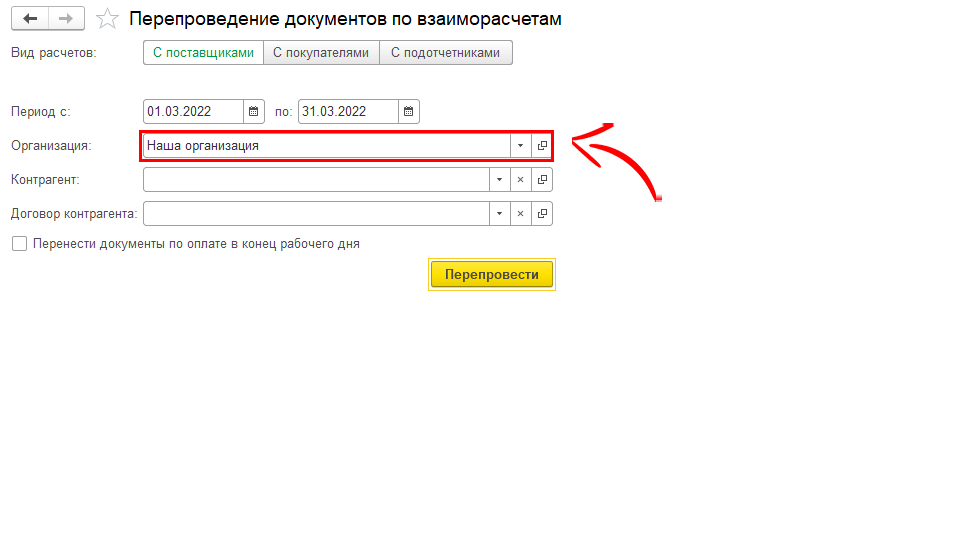

Указываем организацию;

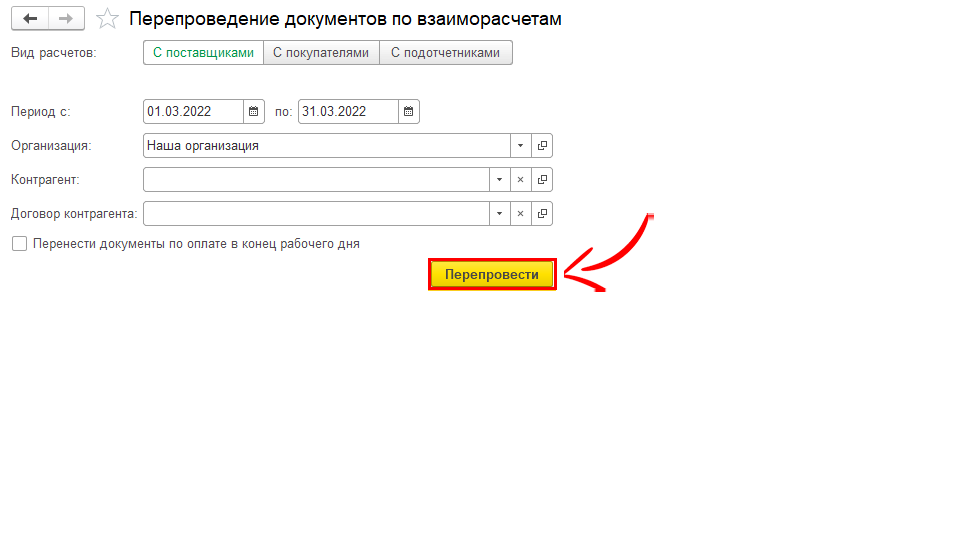

Нажимаем на кнопку “Перепровести”.

Видеокурс

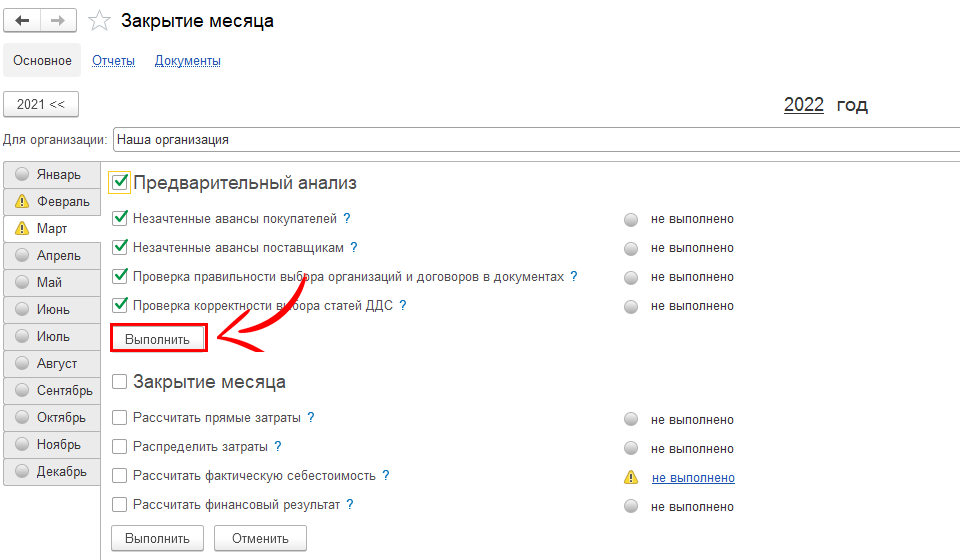

Разберем последний этап закрытия.

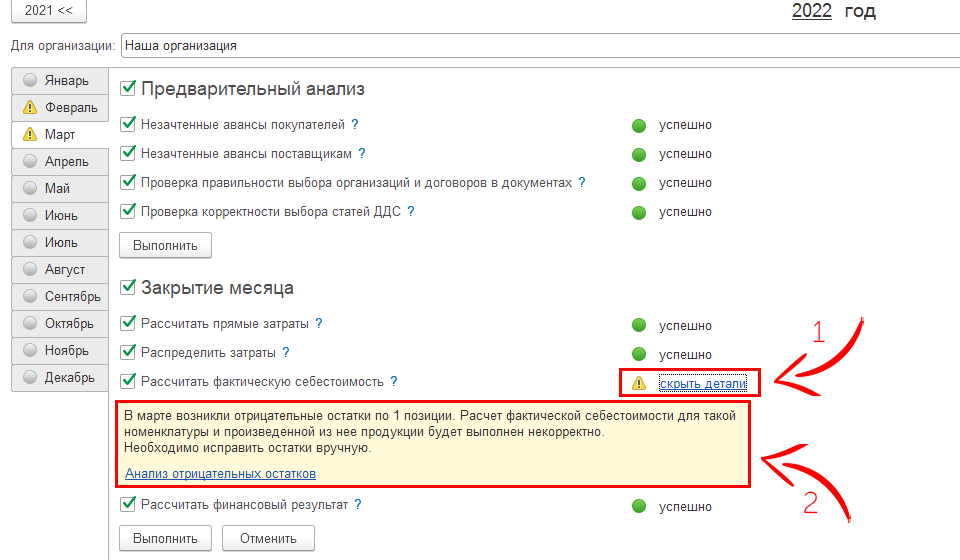

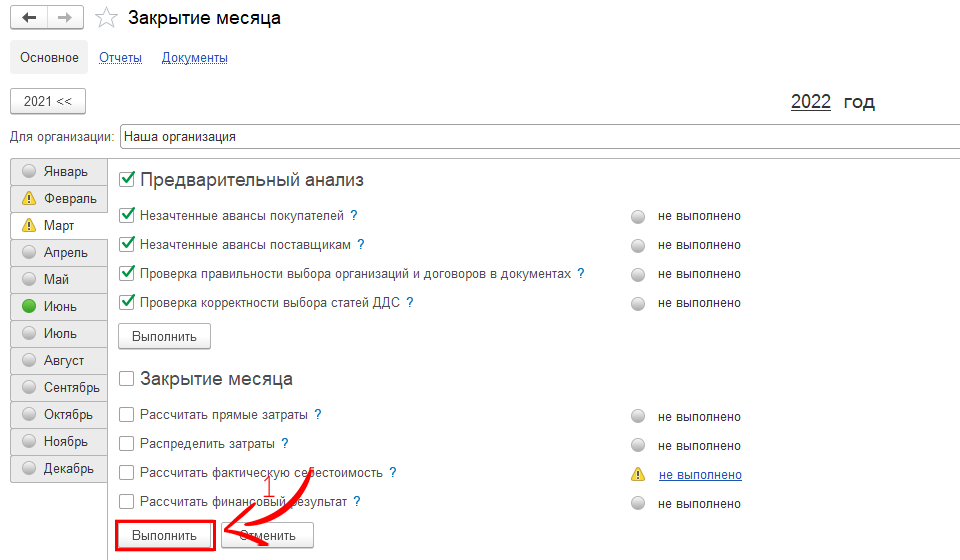

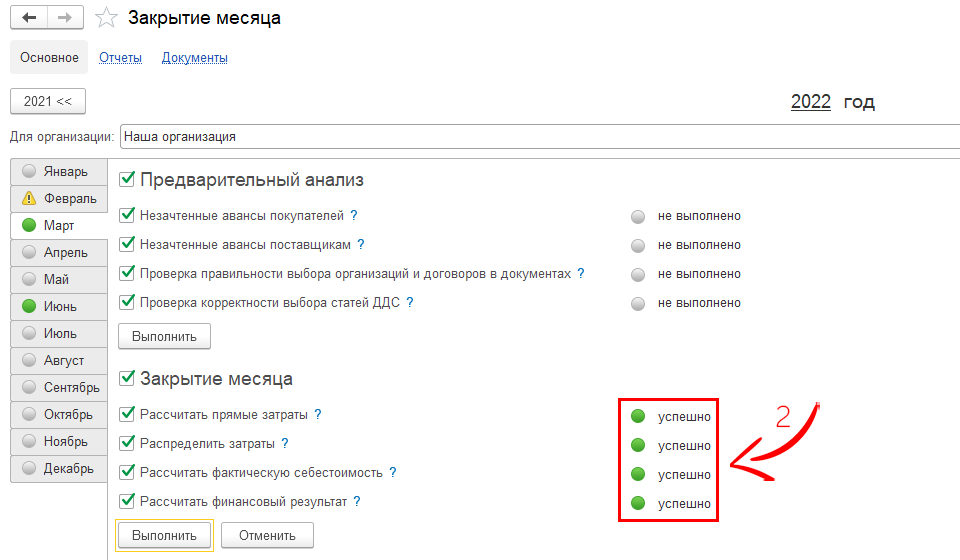

Первый шаг – непосредственное закрытие.

Важность его заключается в том, что именно на нем происходит перерасчет себестоимости товара по среднему значению.

Для этого мы заходим в раздел “Компания”;

Открываем “Закрытие месяца”;

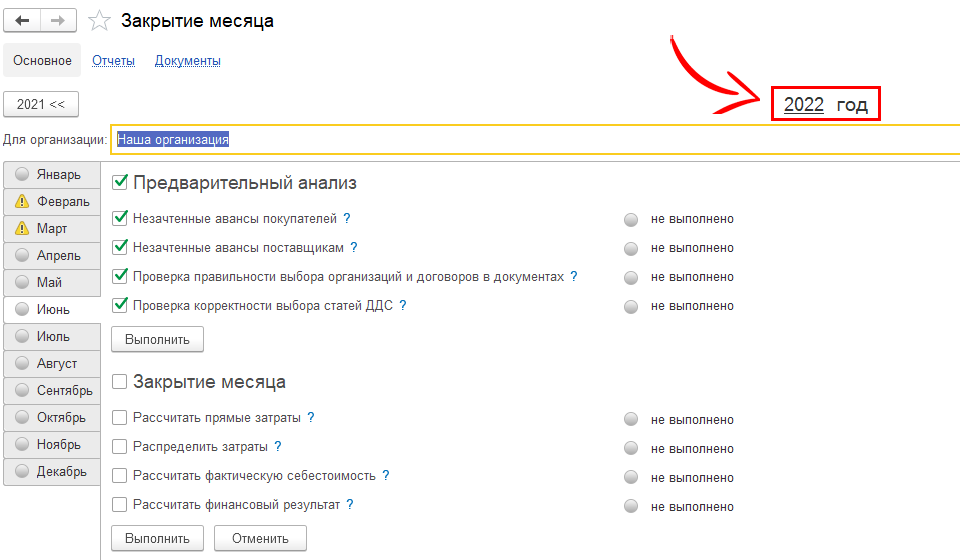

Программа нам автоматически открывает текущий год;

Открываем нужный месяц;

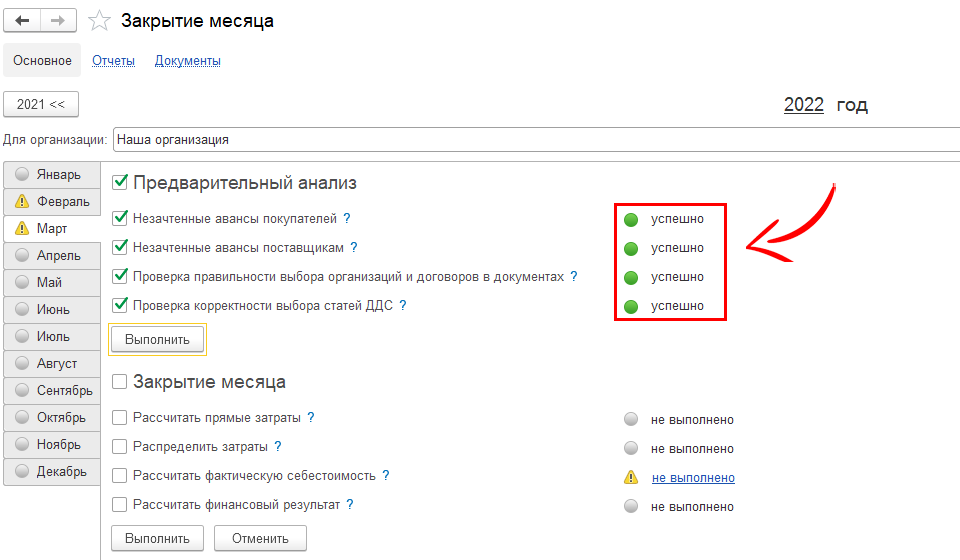

Для начала делаем предварительный анализ;

Если ранее все было сделано правильно, то ошибок не должно быть, так как предварительный анализ именно показывает есть ли раздутая дебиторка и кредиторка или неправильно занесенные документы по учету денег.

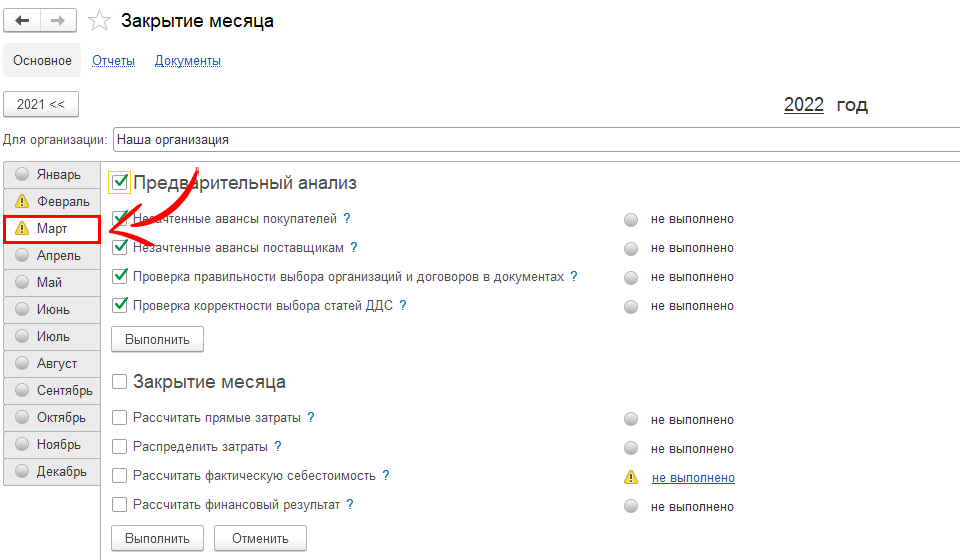

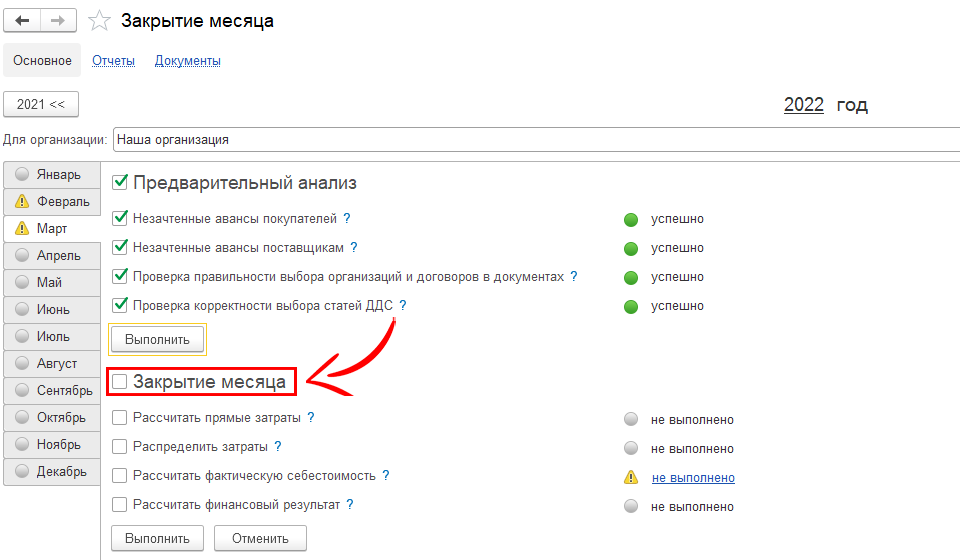

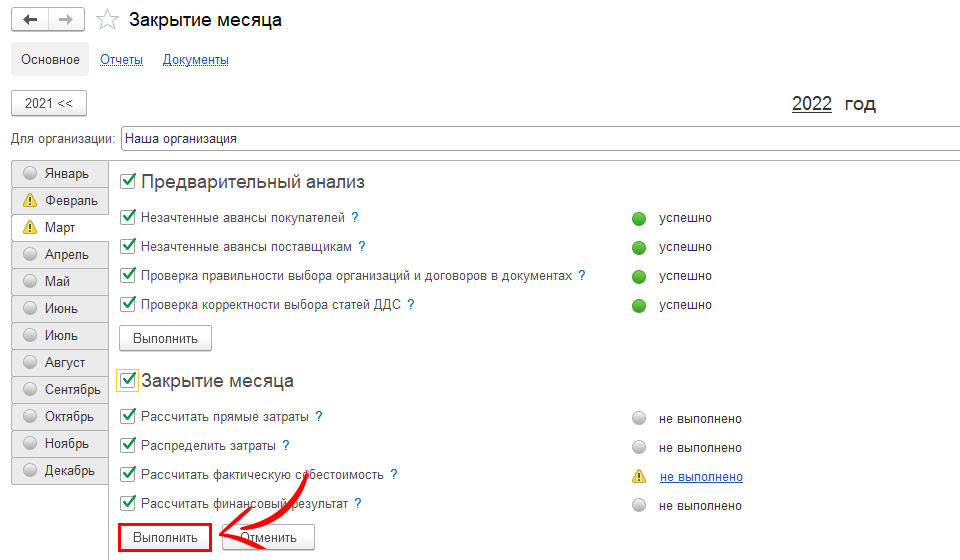

Во втором этапе происходит перерасчет себестоимости товаров по среднему значению. Этот перерасчет занимает какое-то время и самая популярная ошибка на этапе закрытия – это отрицательные остатки.

Ставим галку на “Закрытие месяца”;

Нажимаем “Выполнить”;

В данном случае выявлен отрицательный остаток.

Разберем способы решения, если у вас имеются отрицательные остатки на складах:

Первый способ – найти ошибку в первичных документах, то есть либо в приходной накладной, либо в документе перемещения, либо проверить, что вы действительно сделали все синхронизации.

Второй способ менее предпочтительный – сделать оприходование запасов с неба, то есть мы не можем найти ошибку и мы просто приходуем запасы, в таком случае будет прочий доход в отчете структура доходов и расходов, получается руководители могут контролировать правильность учета в том числе через структуру доходов и расходов, проверяя из чего состоят такие строки как прочий доход и прочий расход.

Третий способ – применим только складов маркетплейса, то есть для склада вб и озон. Если отрицательные остатки существенные. То есть если у вас отрицательный остаток 1-2 штуки, то лучше сделать оприходование запасов, если остатки большие, например, 20 штук, то скорее всего на этапе снятия остатков в личном кабинете сам мп не успел синхронизировать данные и этот момент практически невозможно поймать, поэтому необходимо какие-то время, чтобы товар вернулся.

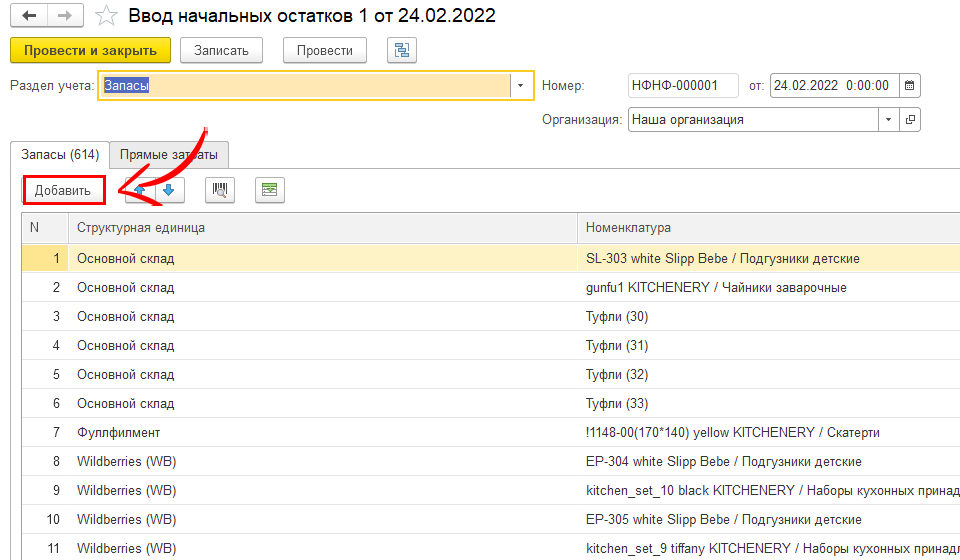

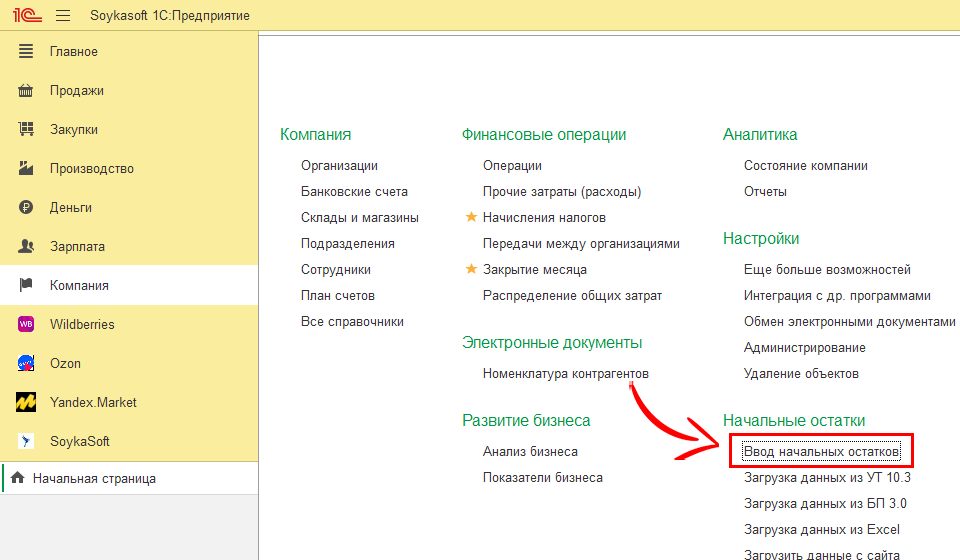

В таком случае вам необходимо будет зайти еще раз в раздел “Компания”;

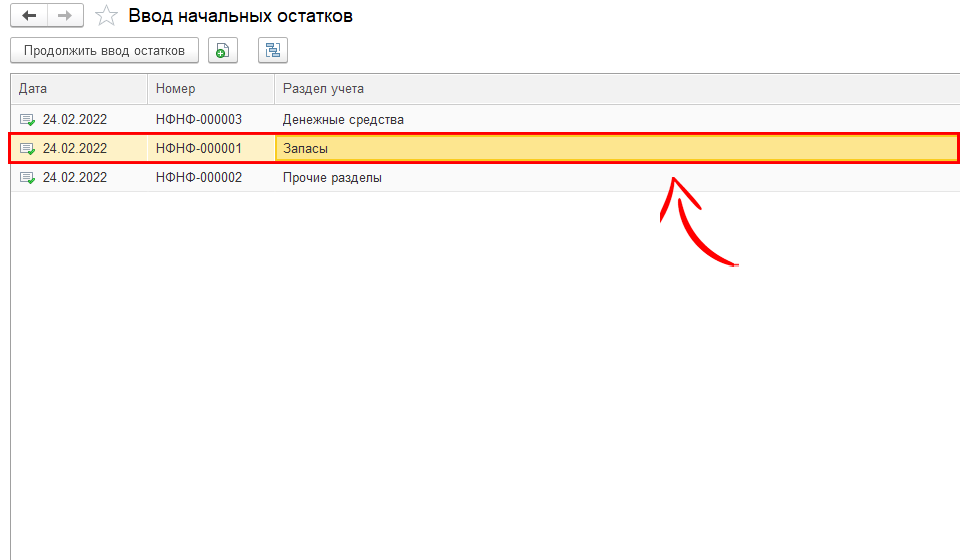

Ввод начальных остатков;

Перейти в “Запасы”;

Добавить запасы, которые были именно на складе WB или Ozon;

У вас изменится баланс еще раз, поедет актив, он не будет равен пассиву и выравнивать баланс за первый месяц нужно будет через прочие разделы, например, через уставный капитал.

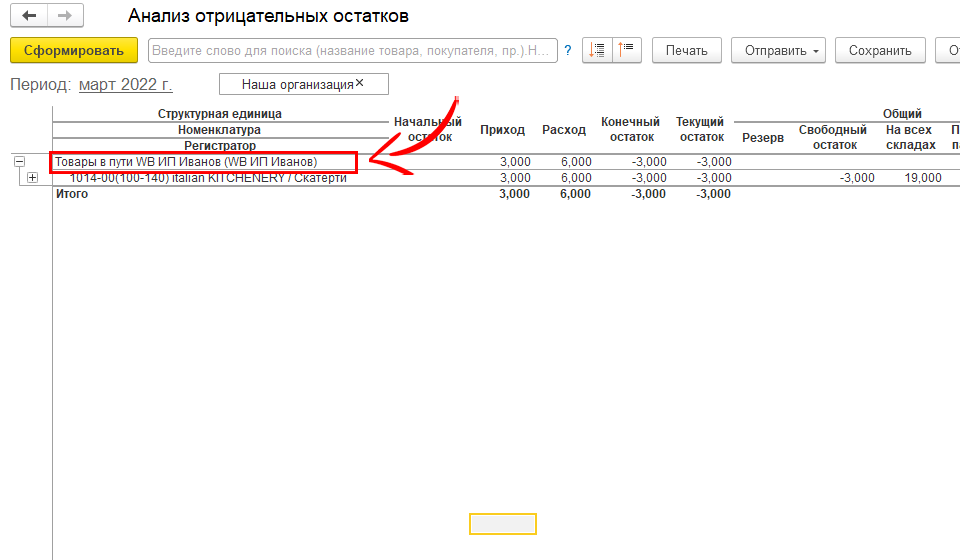

В текущем примере при нажатии на отчет “Отрицательные остатки” мы видим, что у нас имеются отрицательные остатки в количестве 3 штуки по номенклатуре.

Так как этот остаток на складе товары в пути, то применимы только 2 способа: либо найти ошибку, либо оприходовать запасы. В данном случае отразим перемещение с основного склада на склад товары в пути WB.

Видеокурс

Второй шаг – сверка взаимосвязей отчетов.

Открываем раздел “Компания”;

Для этого перейдем на вкладку “Закрытие месяца”;

При нажатии на Выполнить все выделено зеленым;

Отрицательные остатки отсутствуют;

Сейчас необходимо проверить корректность отчетов.

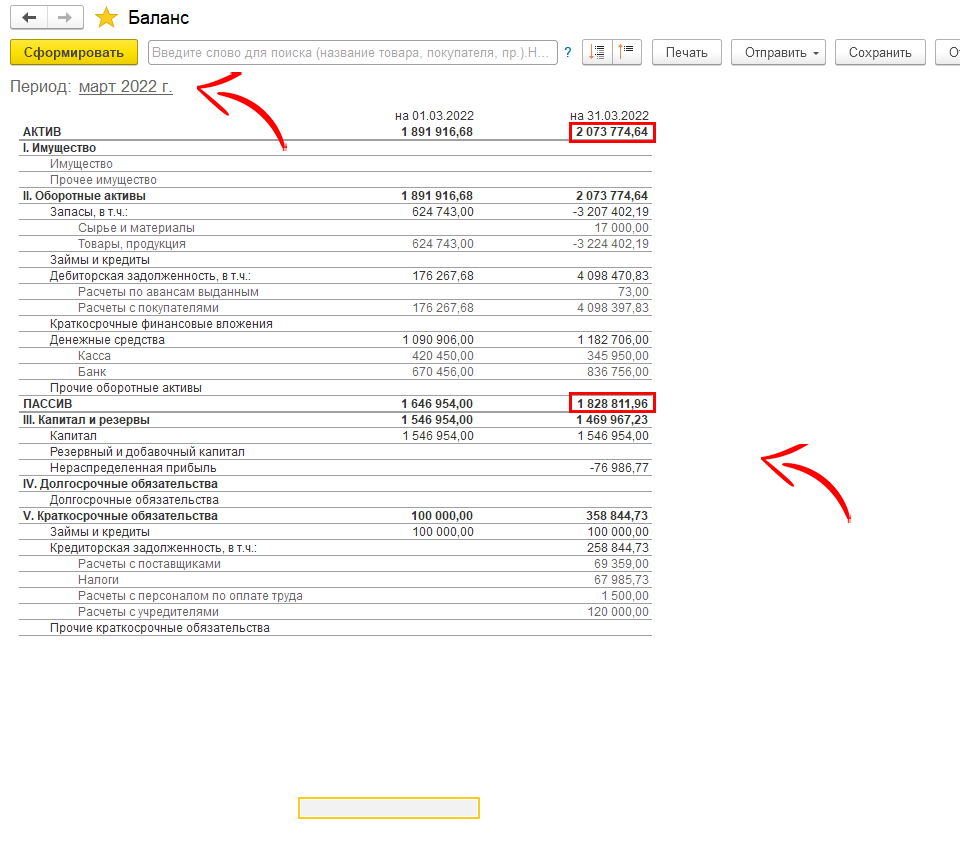

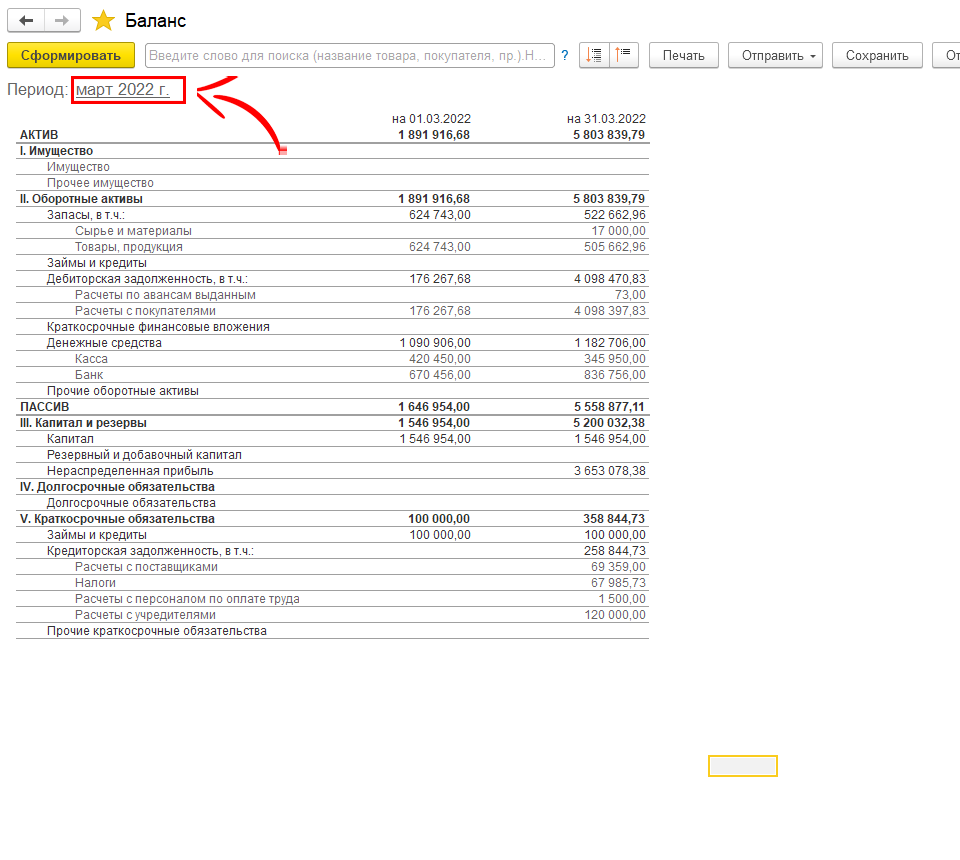

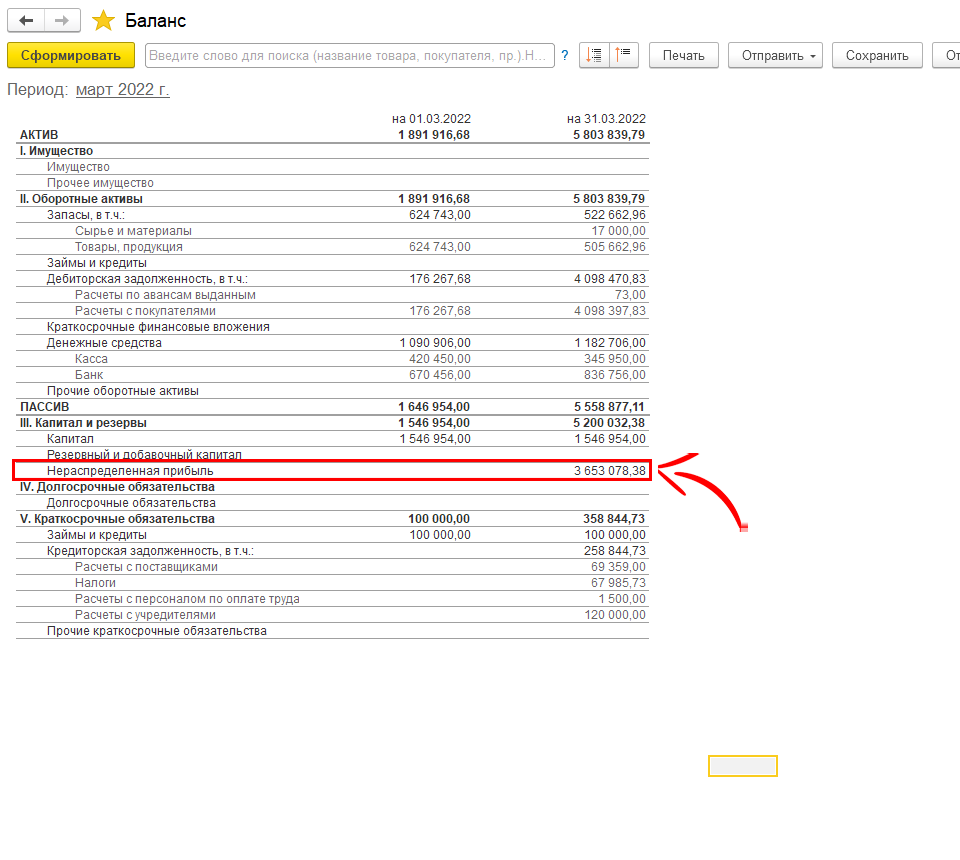

Открываем баланс, формируем за месяц, который мы закрываем;

Сверяем, что актив равен пассиву. В случаях, если актив не равен пассиву, даже если вы закрыли период и все выделено зеленым, нужно выравнивать баланс;

Такие случае бывают, если вы убирали отрицательные остатки третьим способом через ввод начальных остатков.

Этот вариант применим только для отрицательных остатков на складах маркетплейсов. Если существенные отрицательные остатки, мы предполагаем, что когда мы снимали отрицательные остатки в личном кабинете данные не были до конца синхронизированы.

Таким образом у вас нарушается равенство актива и пассива и это равенство необходимо скорректировать через капитал за первый месяц.

Все остальные месяцы у вас автоматически выравниваются, если закрытие было сделано корректно.

Для этого нужно зайти в раздел “Компания”.

“Ввод начальных остатков”;

И открыть раздел “Прочие разделы” и уже там подкорректировать нераспределенную прибыль;

Как это сделать более подробно рассматривается в отдельном уроке “Выравниваем баланс”

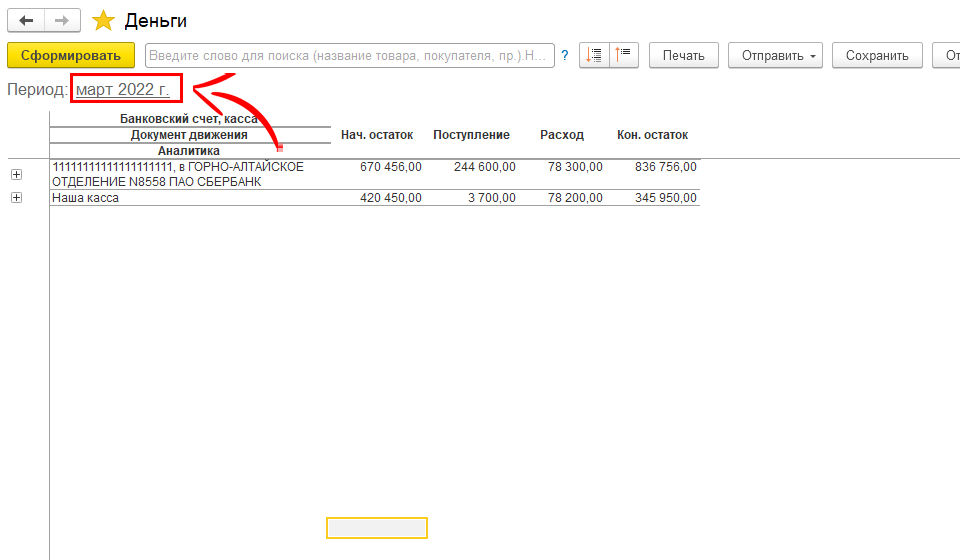

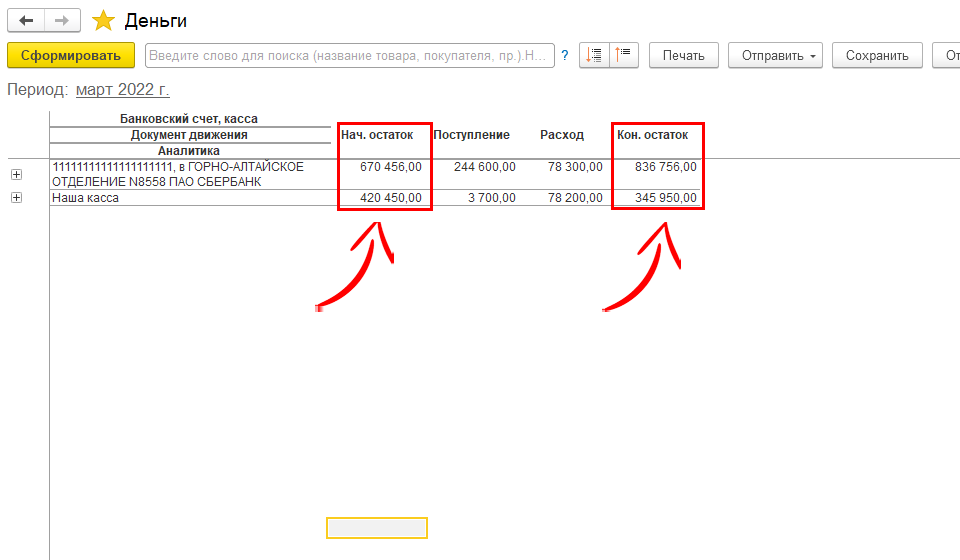

Смотрим, что мы должны сверить дальше – взаимосвязь между отчетом “Баланс” и отчетом “Деньги”.

Открываем отчет “Деньги”;

Формируем за месяц, который мы закрываем;

Проверяем, что денежные средства на начало и на конец месяца в этом отчете равны строке денежные средства на начало и на конец в отчете “Баланс”. Суммы у нас равны.

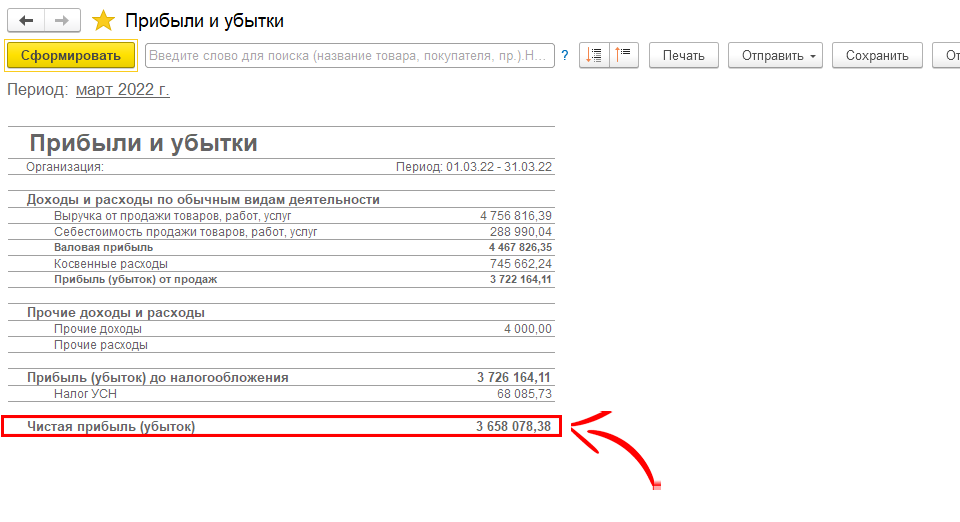

Далее проверяем взаимосвязь баланса и отчета прибыль и убыток.

Формируем за месяц, который мы закрываем;

В балансе есть строка “Нераспределенная прибыль” она показывает то, сколько мы заработали за месяц с учетом дивидендов. Для этого мы копируем данные по нераспределенной прибыли в сумме 3 653 078,38 руб.;

Копируем данные чистой прибыли из “Отчета о прибылях и убытках” в сумме 3 658 078,38 руб.;

И копируем данные по начисленным дивидендам в отчете “Прочие затраты (расход)” в сумме 5 000 руб.;

Проверяем, что сумма, которая у нас получится равна сумме нераспределенной прибыли на конец месяца. Для получения данной суммы нужно взять нераспределенную прибыль на начало периода сложить с чистой прибылью на конец периода и вычесть дивиденды. Проверяем равенство, суммы действительно равны, взаимосвязь не нарушена;

0 руб. + 3 658 078,38 руб. – 5 000 руб. = 3 653 078,38 руб.

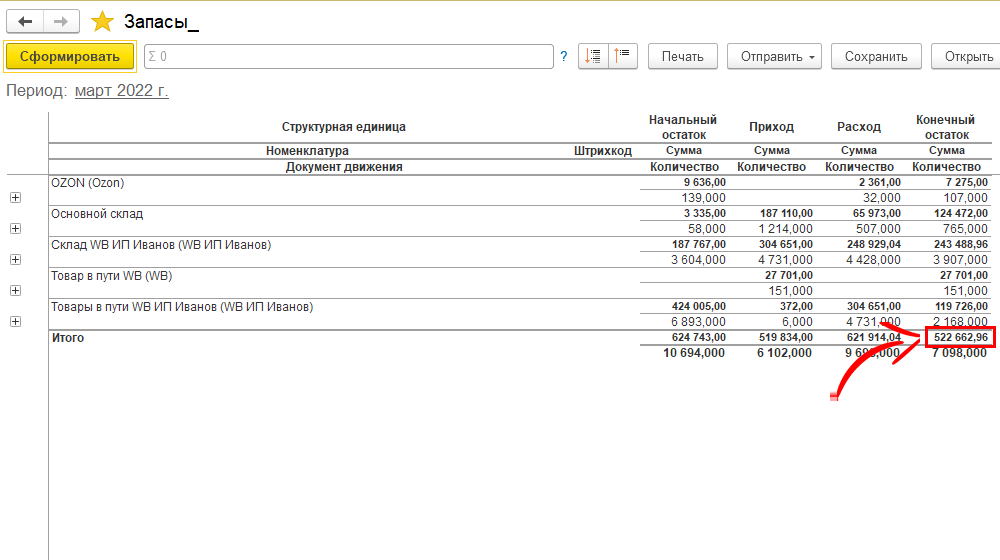

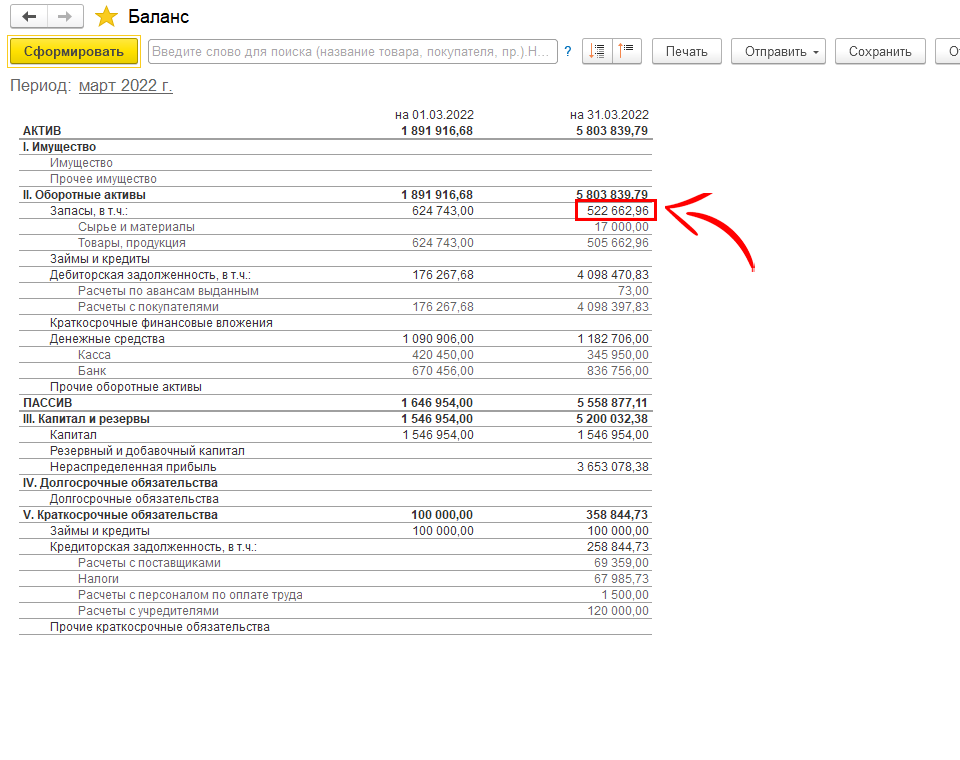

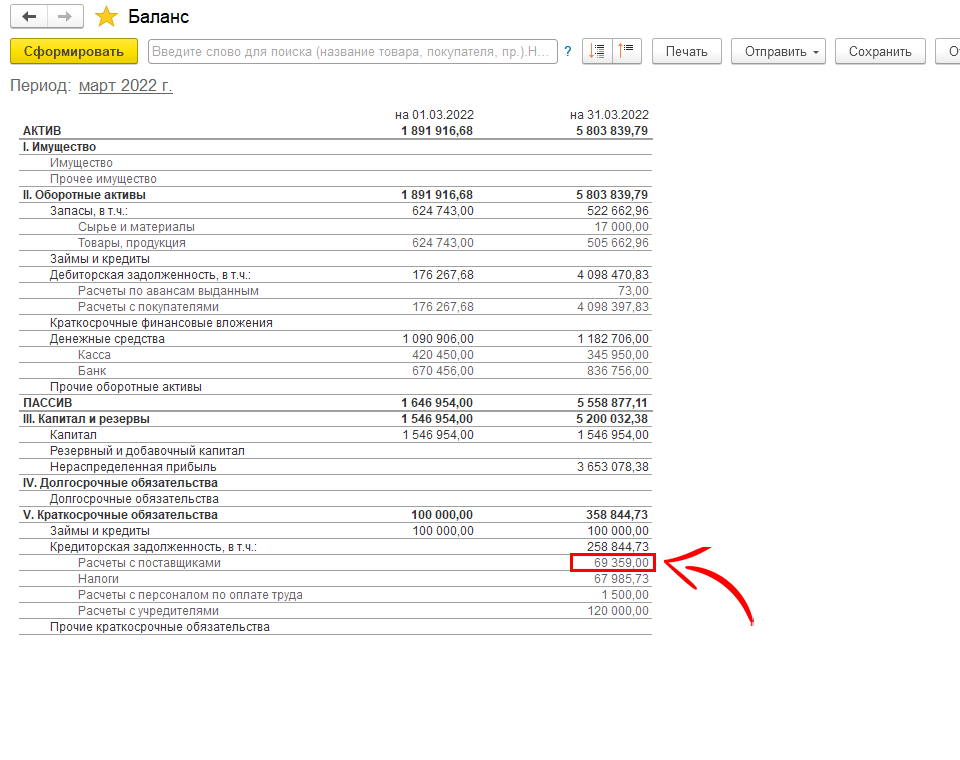

Следующий этап – мы проверяем каждую строку баланса с расшифровками.

Расшифровок у нас нет, только по разделу “Капитал и резервы”. По всем остальным разделам у нас есть расшифровки, давайте рассмотрим, например, товары и продукция.

Для этого открываем отчет “Запасы” и формируем его за месяц, который мы закрываем;

Мы видим сумму в количественном и стоимостном учете. Проверяем, что сумма равна с балансом;

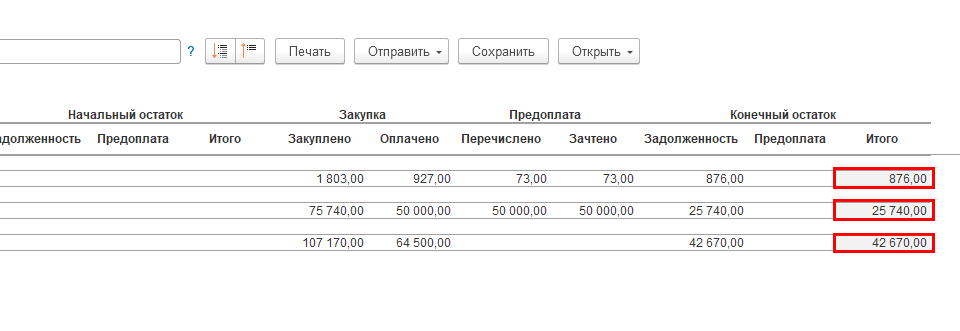

Также проверяем по каждой строке – кредиторскую и дебиторскую задолженность с поставщиками и покупателями;

По аналогии необходимо проверить “Займы и кредиты”, “Налоги” и “Расчеты с персоналом”.

Если суммы у нас будут не равны, то допущена ошибка в первичных документах.

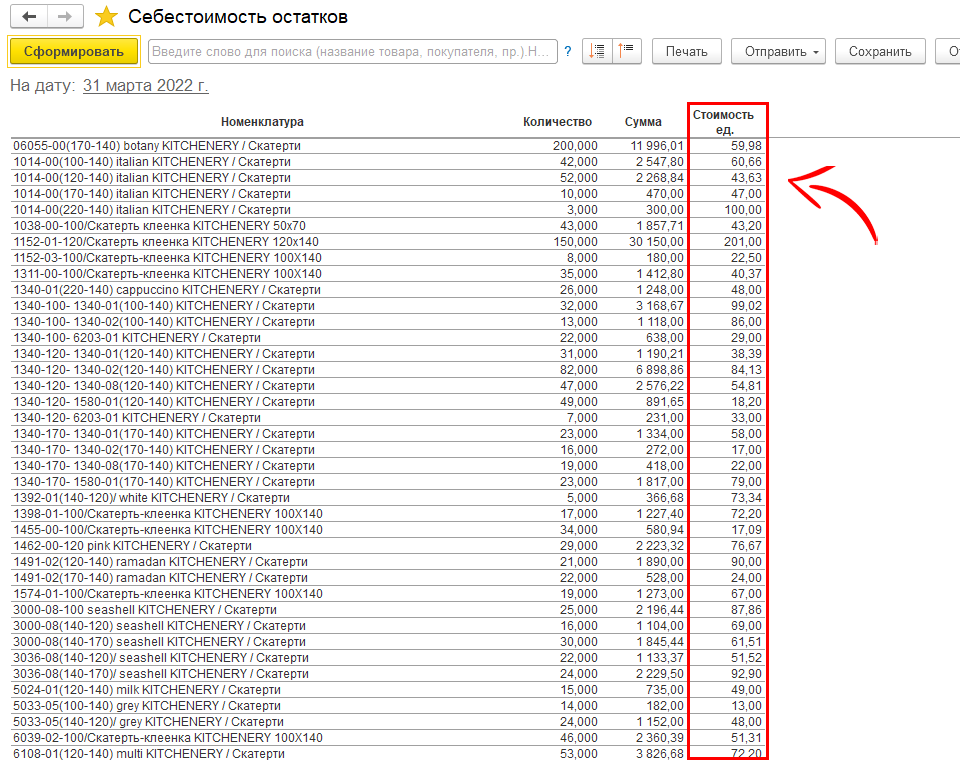

Третий шаг – необходимо проверить, что нет аномальной себестоимость на единицу, то есть слишком маленькой или слишком большой.

- Для этого используем отчет, который у нас есть в избранных “Себестоимость остатков”;

- В 4 столбце мы видим себестоимость за ед. если себестоимость в пределах нормы, то есть период закрыт правильно, мы можем пользоваться отчетами.

Видеокурс

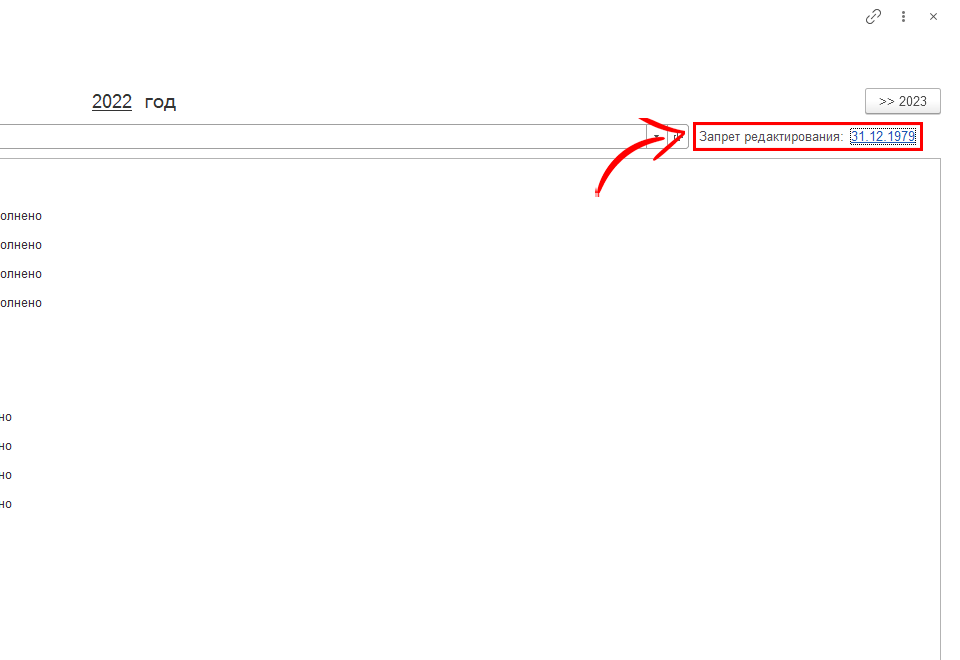

Четвертый шаг – если все сошлось, можно ставить дату закрытия – дату запрета редактирования.Открываем раздел “Компания”;

Открываем “Закрытие месяца”;

Запрет редактирование;

Здесь указываем дату – конец месяца, чтобы случайным образом не изменить первичные документы.