Со стороны классического бухучета самовыкупы – это абсолютно нелогичные и противоречивые операции, ведь продавец покупает товар сам у себя, и надо убрать эти фиктивные продажи, а также необходимо корректно отразить задолженность с выкупщиком и маркетплейсом. Поэтому не удивляйтесь, если ваш бухгалтер в замешательстве как это правильно провести.

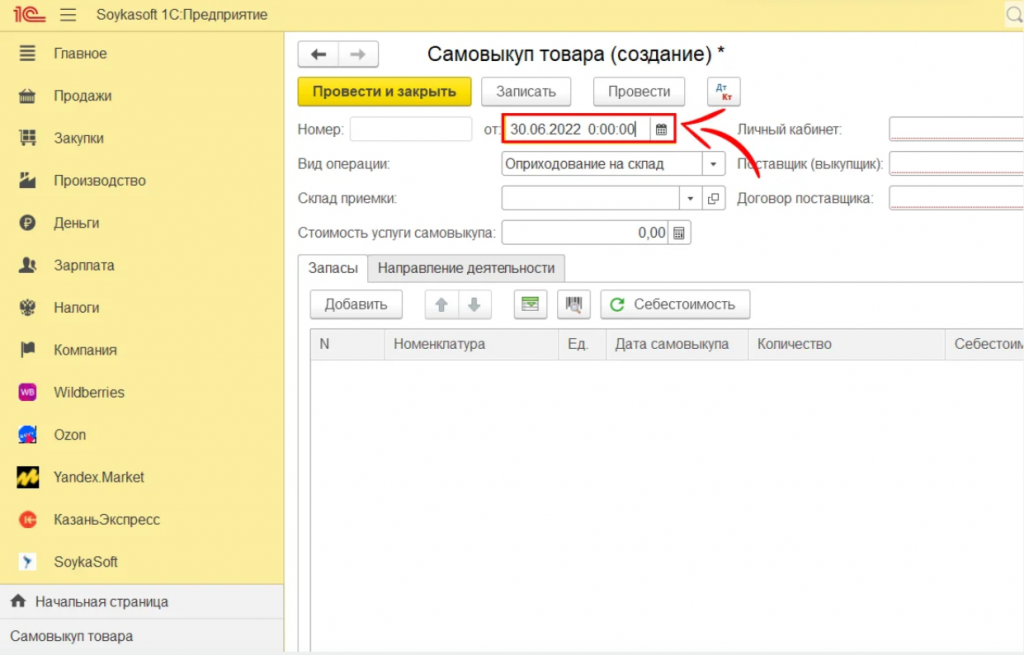

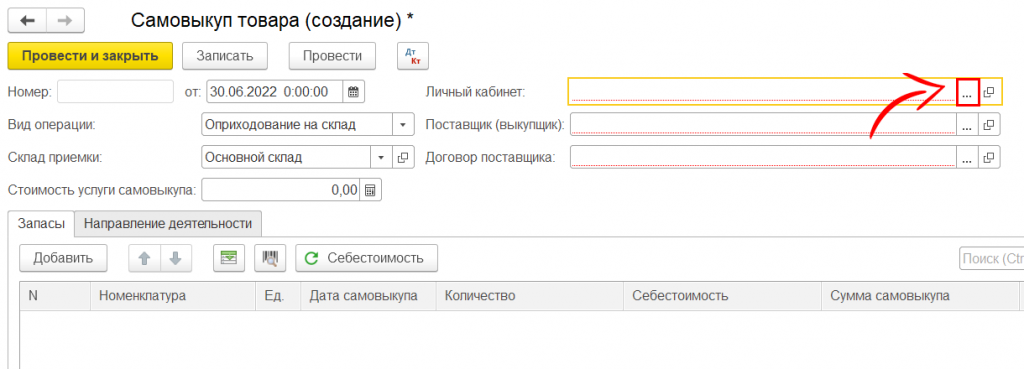

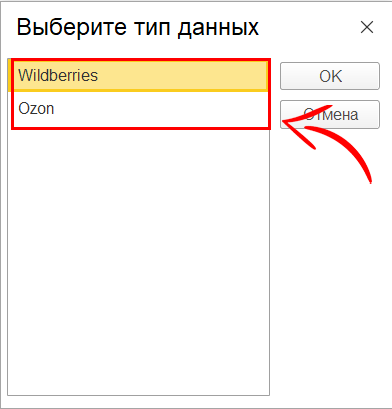

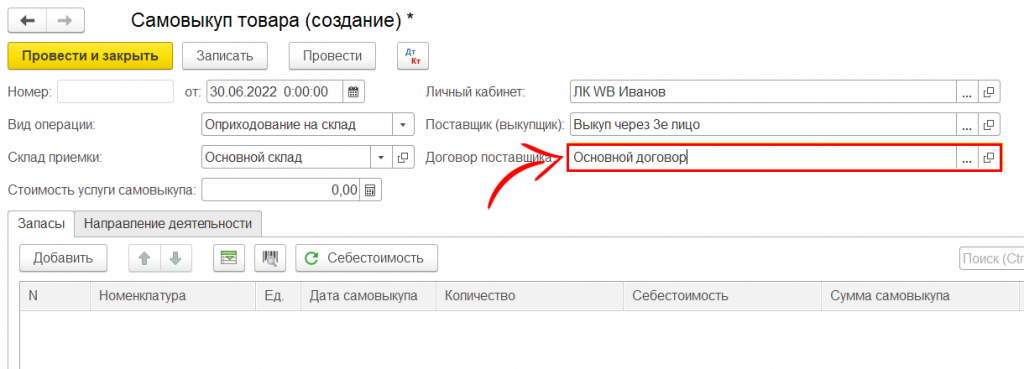

Давайте вместе заполним документ самовыкупа для этого переходим на вкладку SoykaSoft.

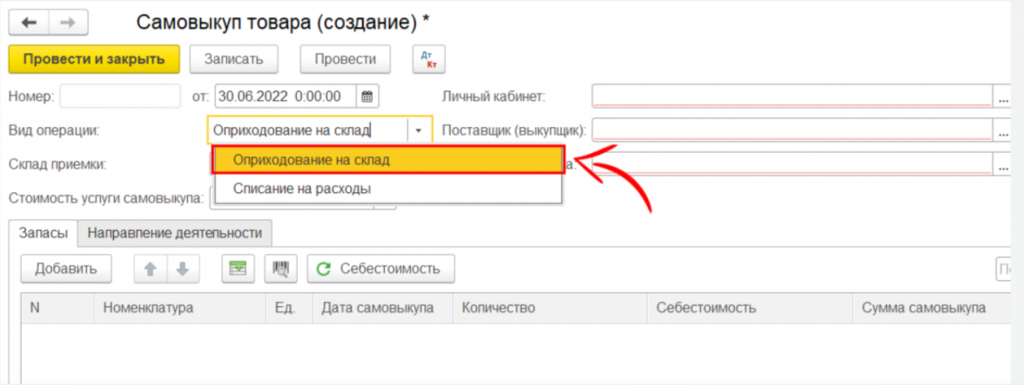

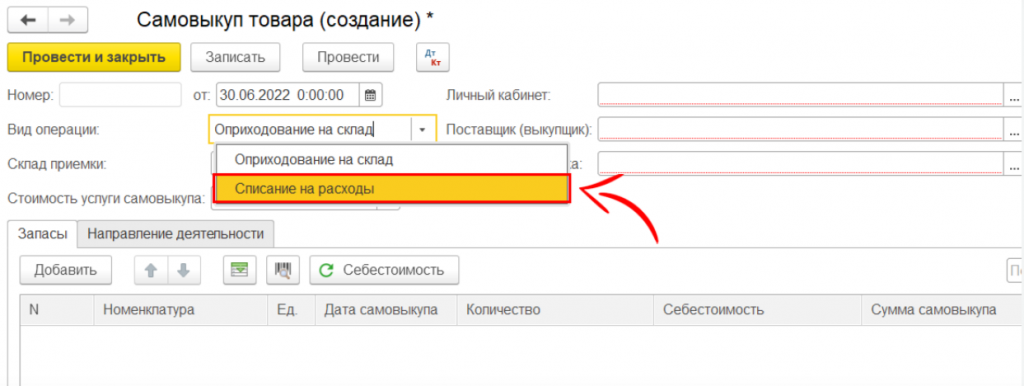

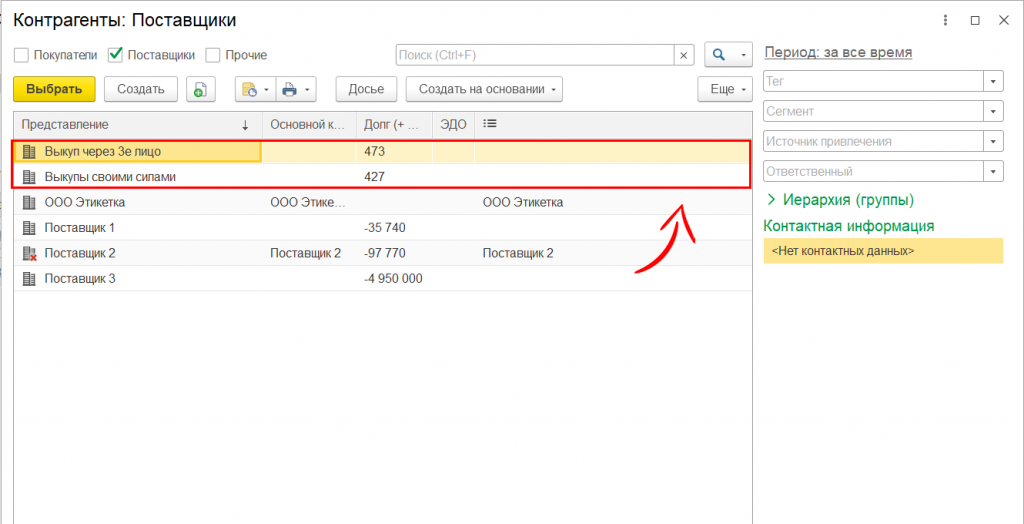

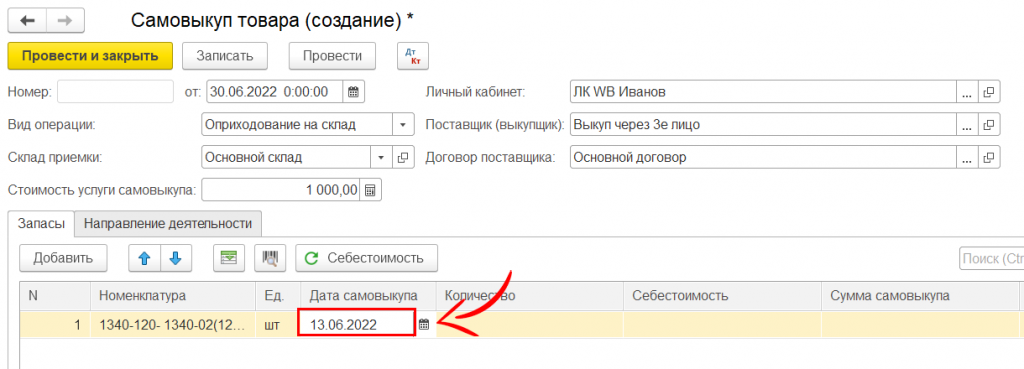

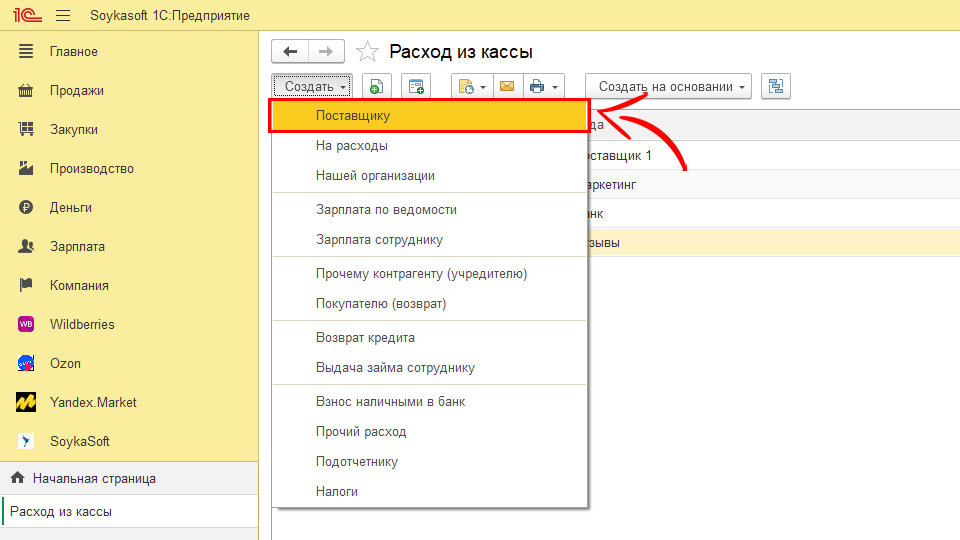

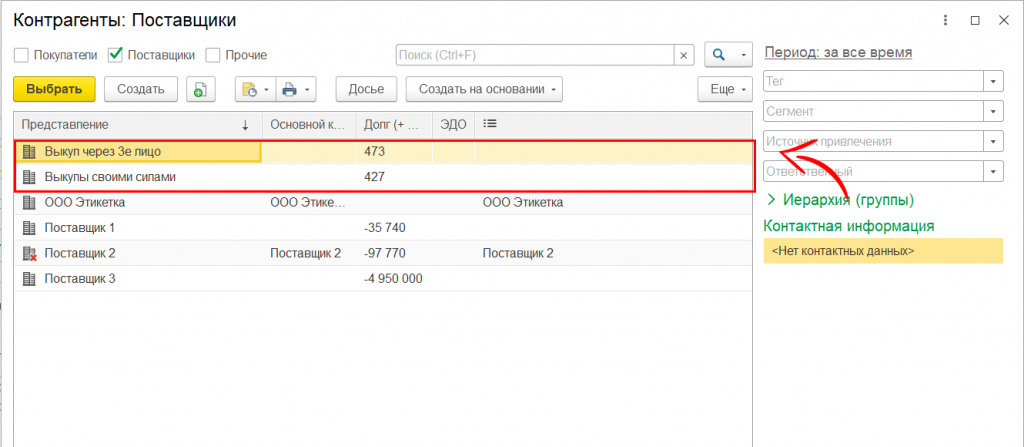

Указываем контрагента поставщика, который оказывает нам услуги выкупа, это либо “Выкуп своими силами,” либо “Выкуп через 3е лицо”.

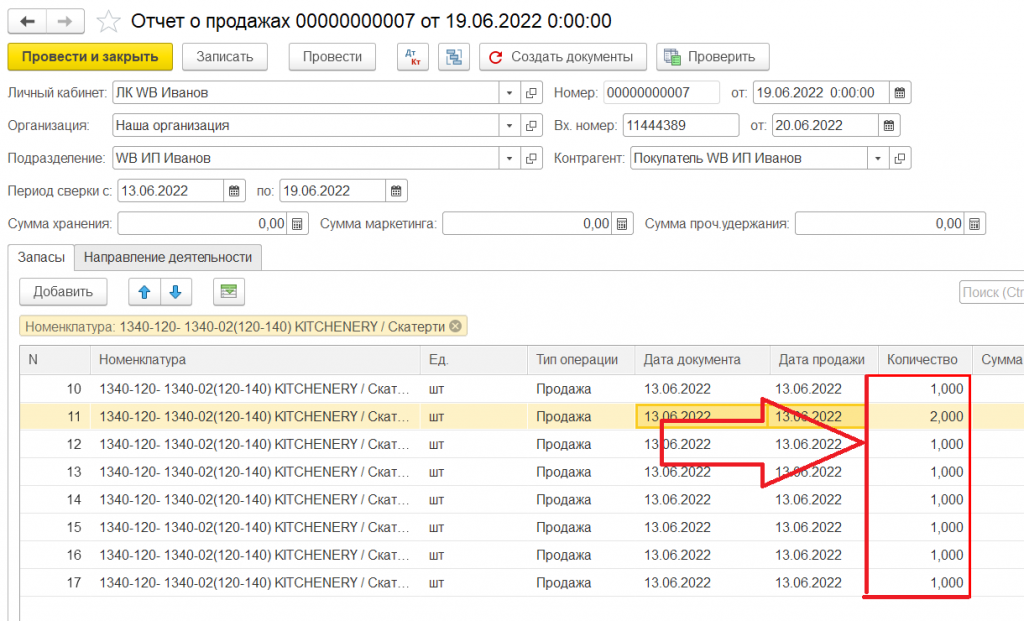

Проверить какие были продажи можно через отчет о продажах.

Найдем продажи указанного выше товара через расширенный поиск ( Раздел Wildberries >> Отчет о продажах WB)

Как видите в данном документе у нас продажи за 19 июня совпадают по количеству, которое подтянулось ранее.

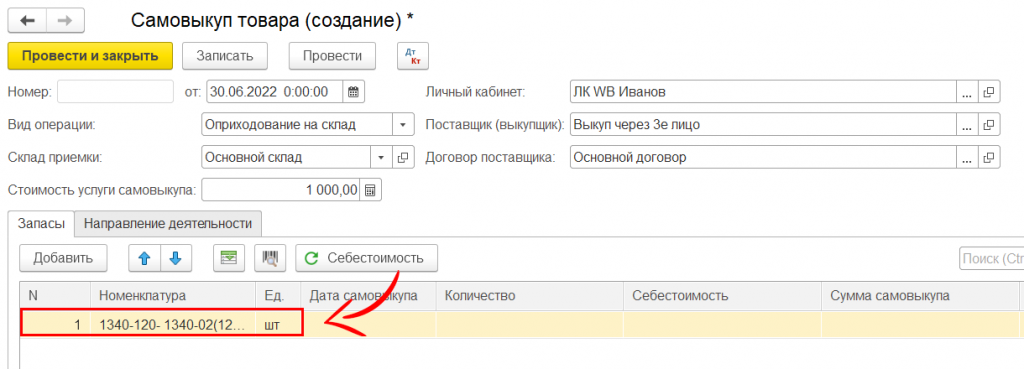

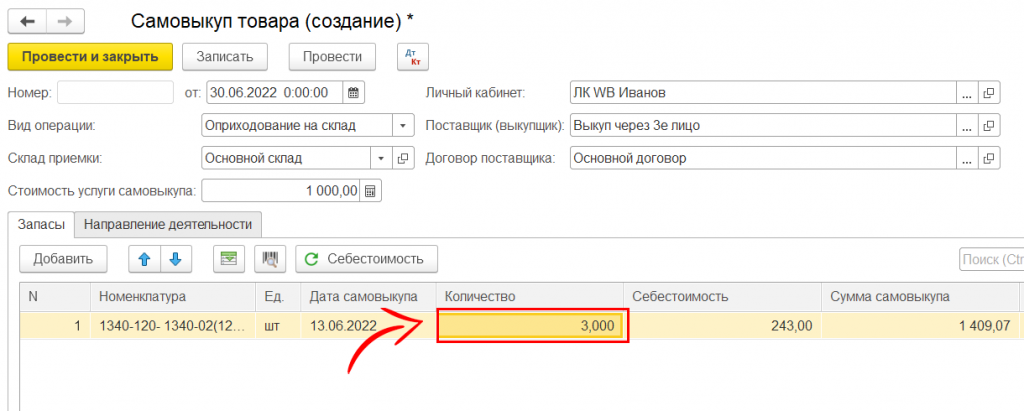

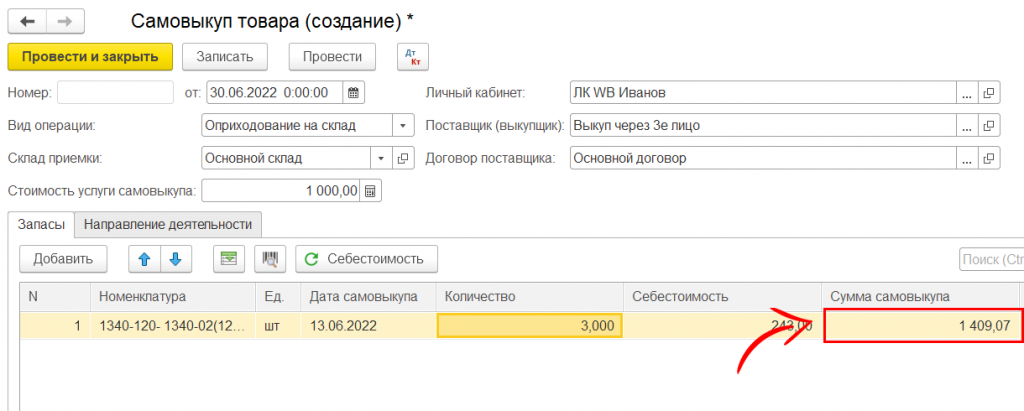

При необходимости это количество можно изменить, укажем то количество товара, сколько в действительности было самовыкупов.

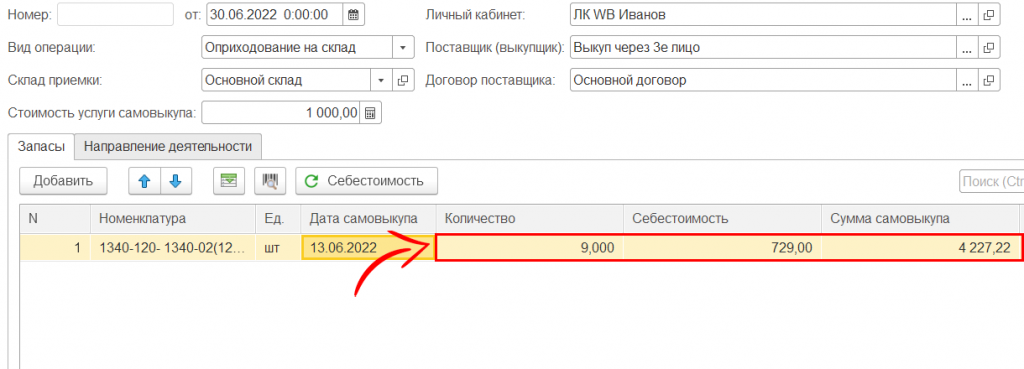

Остальные данные пересчитываются автоматически.

Видеокурс

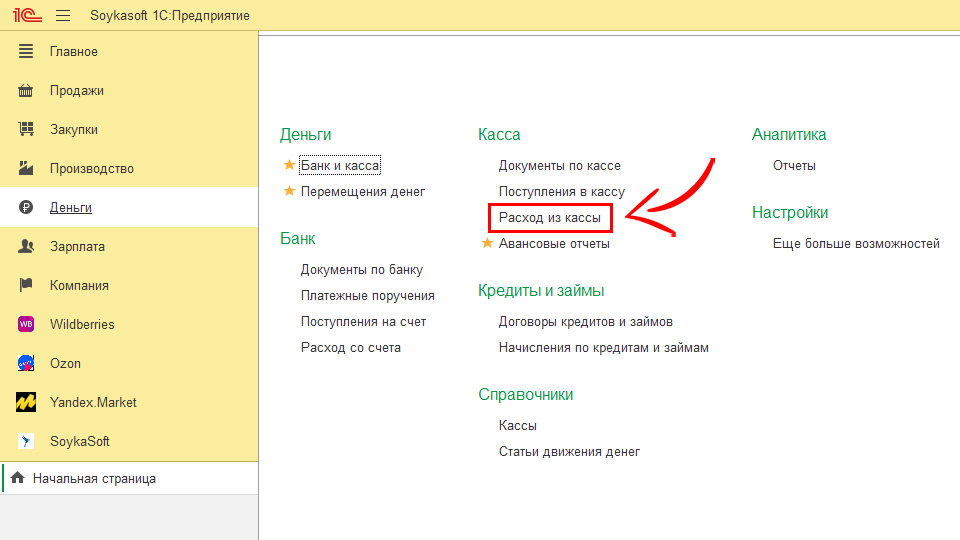

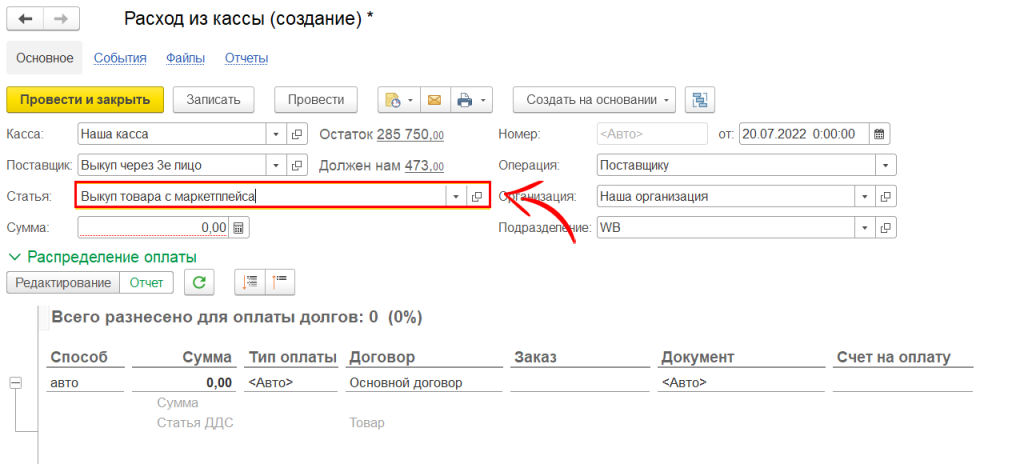

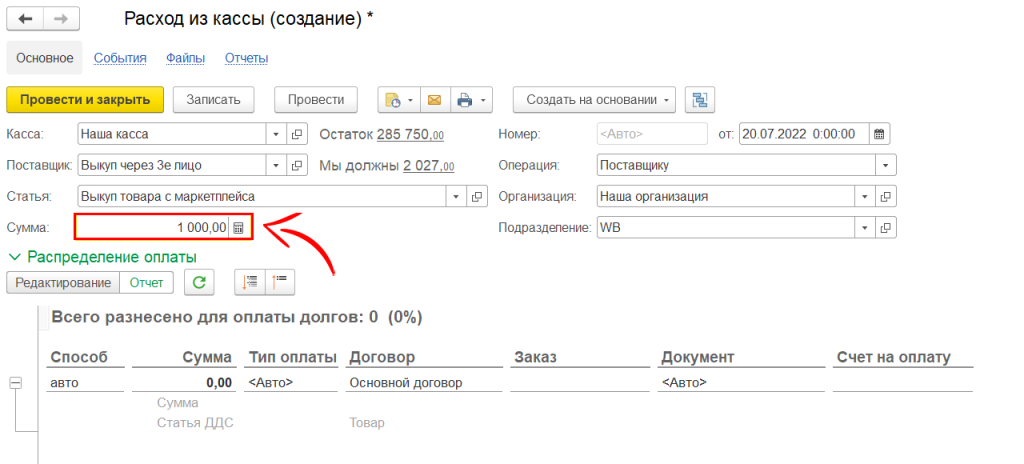

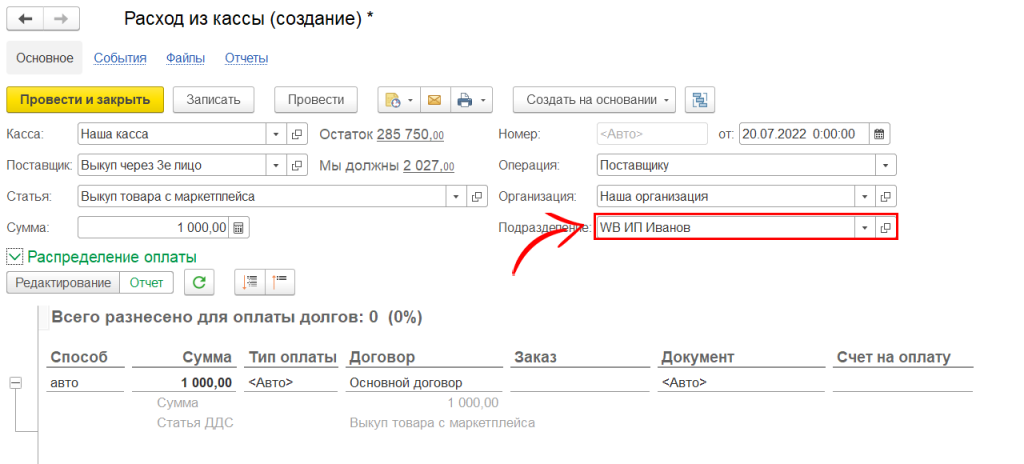

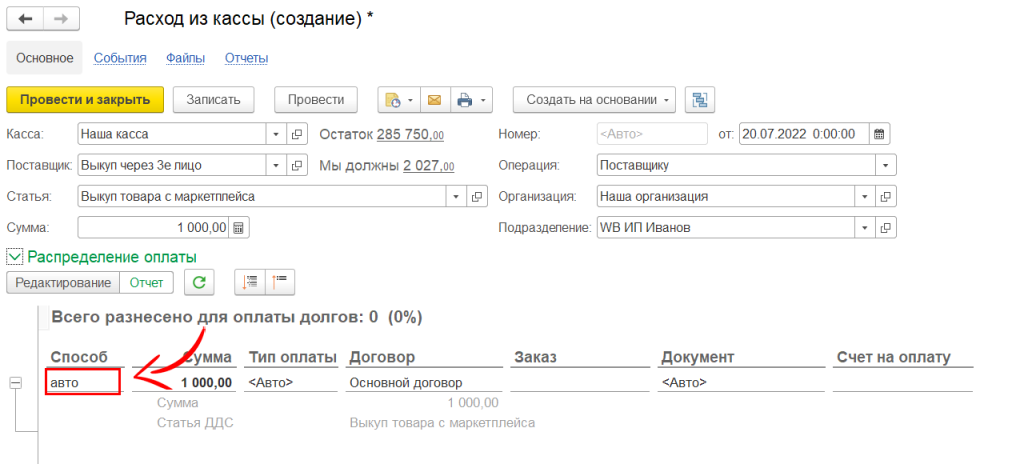

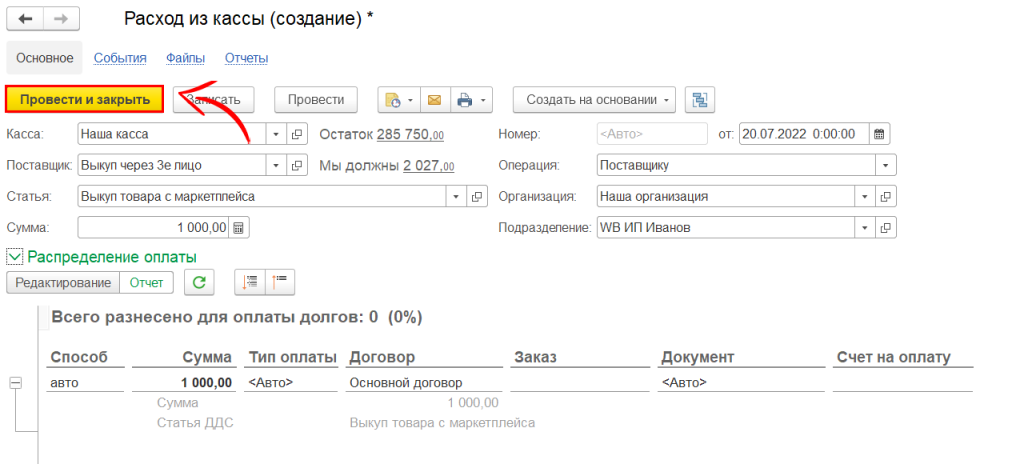

В данном разделе будет разобрана оплата выкупщику.

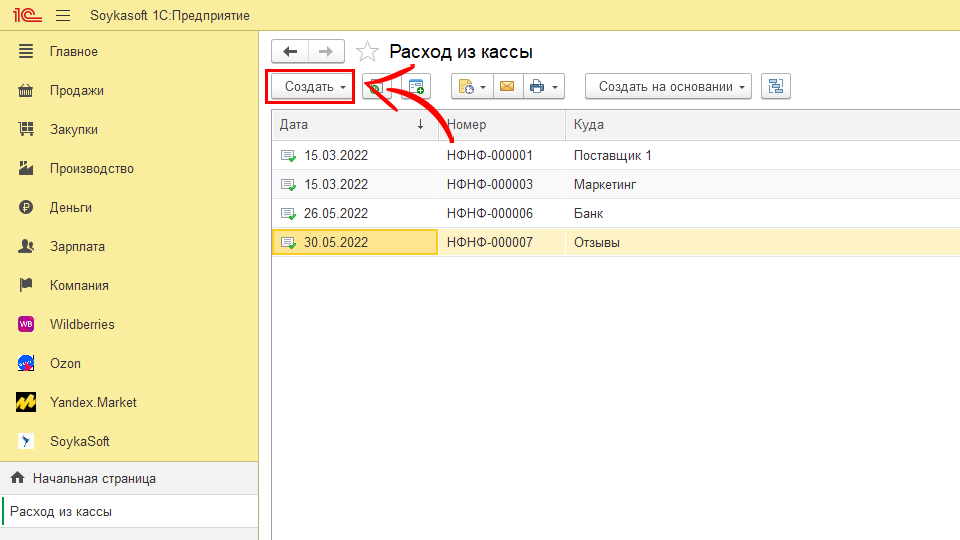

Заходим в раздел “Деньги”;

Нажимаем “Создать”;

Видеокурс

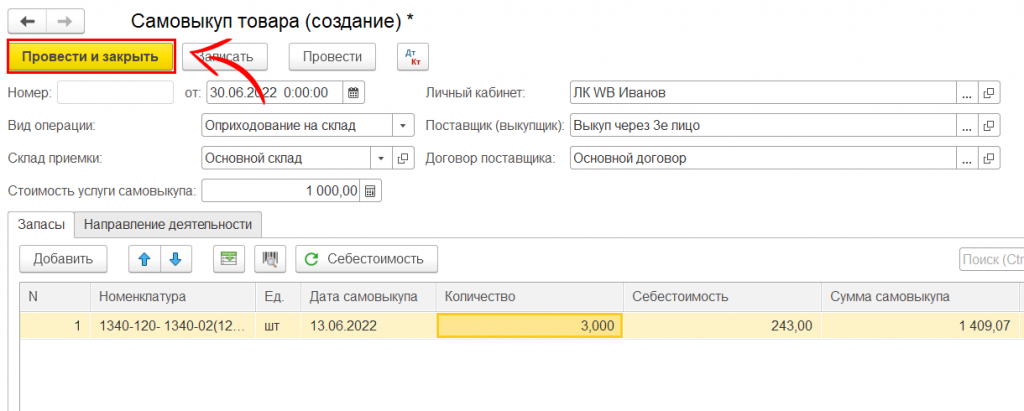

Ранее было разобрано как заносить в 1С выкупы и оплаты поставщику.

Давайте разберем как эти документы влияют на отчеты.

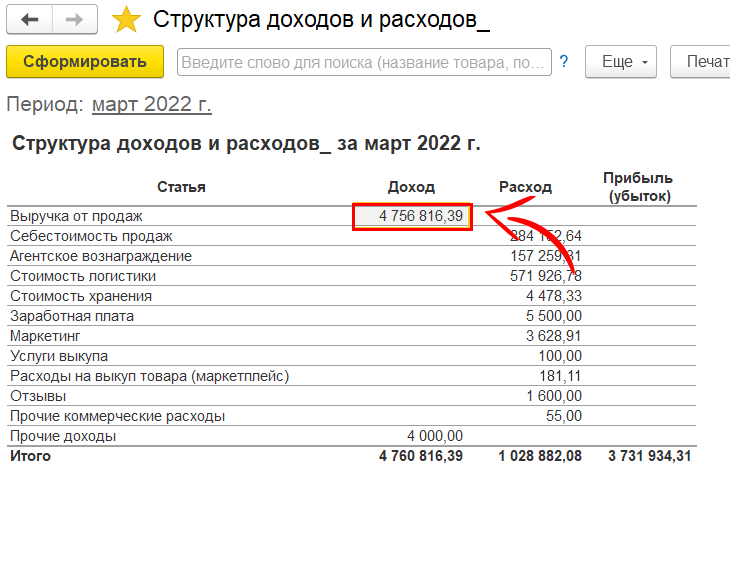

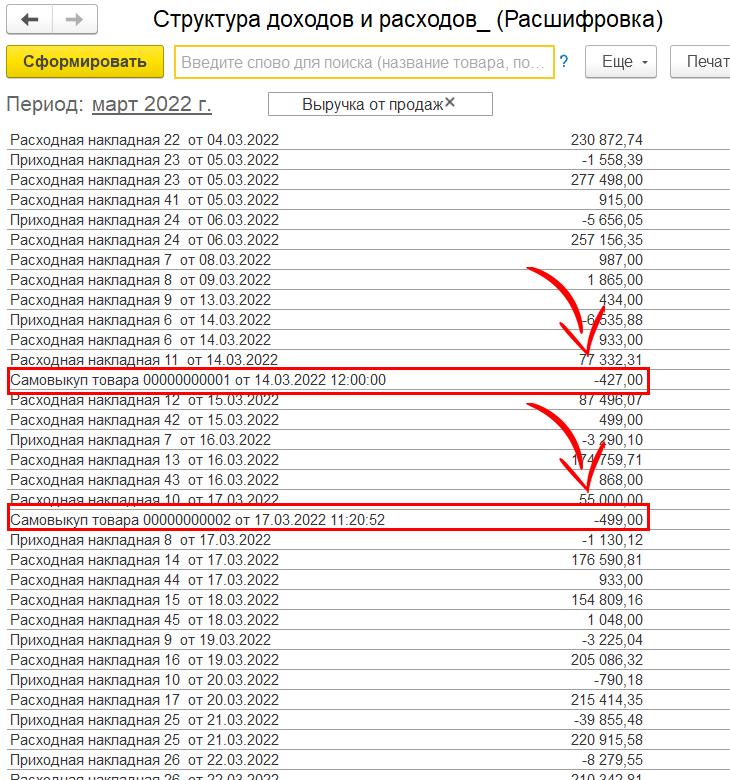

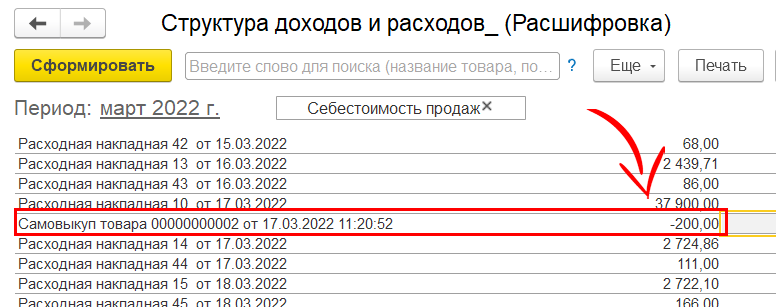

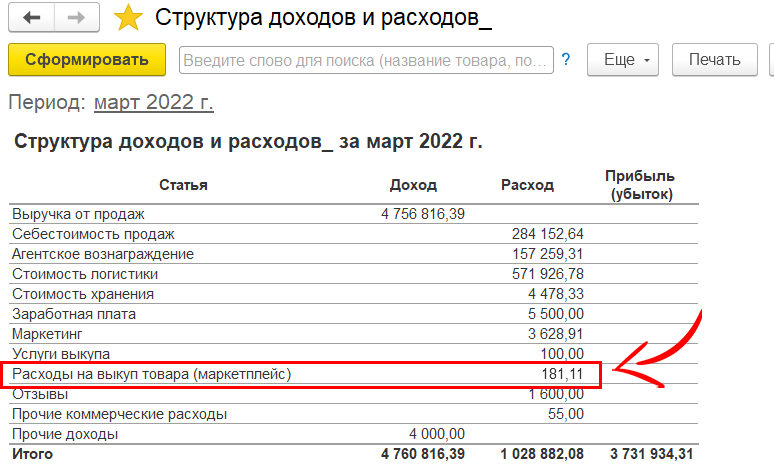

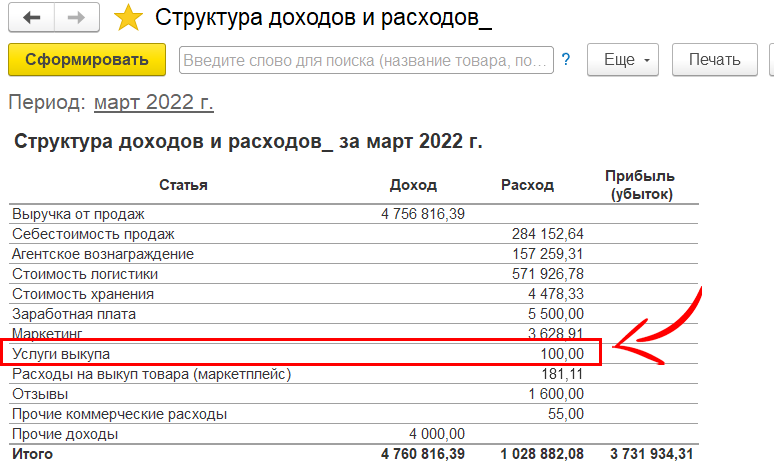

Начнем с избранного отчета “Структура доходов и расходов”.

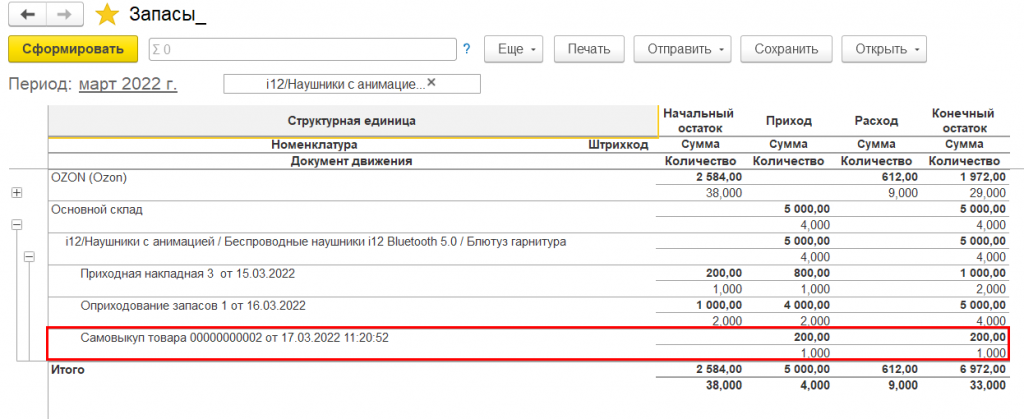

Рассмотрим как выкупы влияют на отчет “Запасы”.

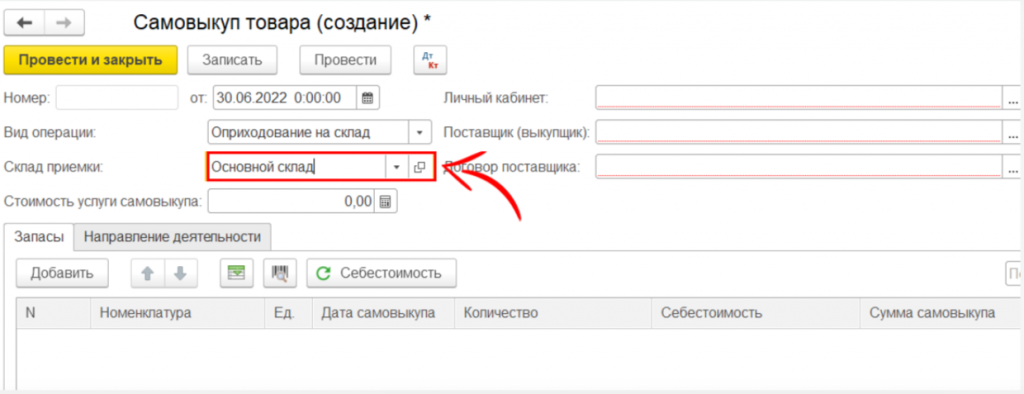

Документ выкупа возвращает товар по себестоимости на склад.

В нашем случае это основной склад.

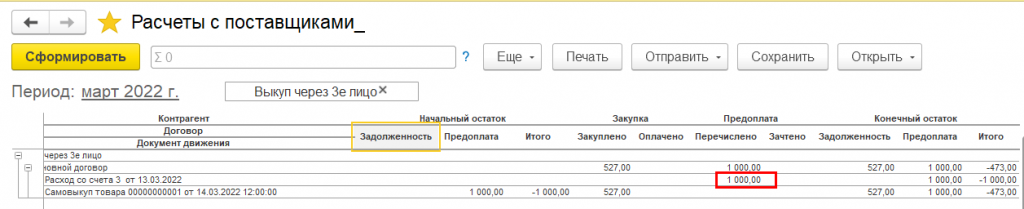

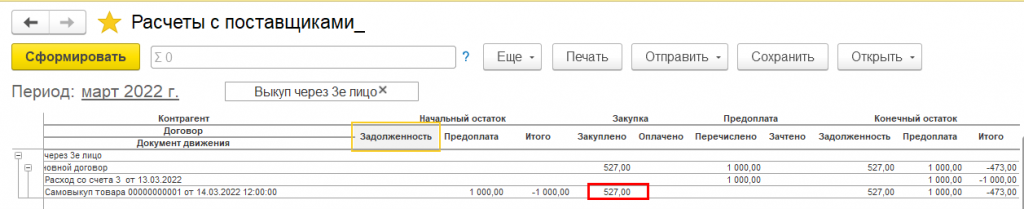

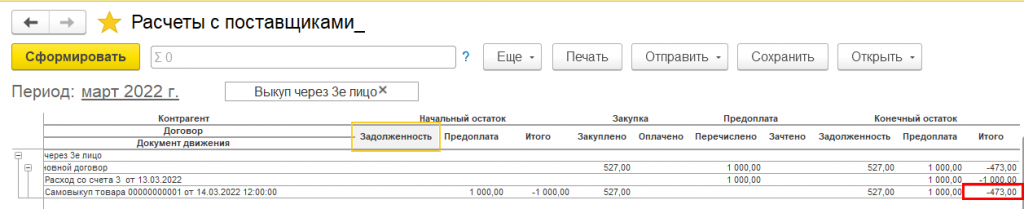

Отчет расчеты с поставщиками, позволяет контролировать задолженность с выкупщиком.

Как мы видим, у нас отражена предоплата выкупщику в сумме 1000 руб.;

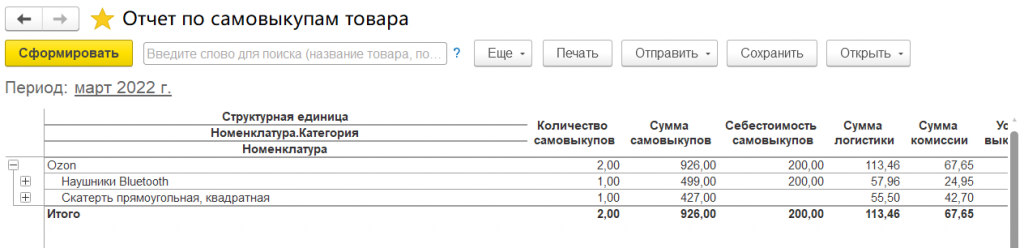

Отчет по самовыкупам товара отражает все выкупы по всем номенклатурам и личным кабинетам. Здесь можно найти информацию сколько и в каком количестве было выкуплено.